Extras din curs

PARTEA I - CICLUL DE VIATA AL INTREPRINDERII

CAPITOLUL 1 - ECONOMIA ÎNTREPRINDERII ÎN CADRUL STIINTELOR ECONOMICE

Un comportament rational în situatia de resurse limitate presupune sa se actioneze astfel încât: o cu un consum dat de resurse sa se obtina un rezultat cât mai bun (efect util cât mai mare) – principiul maximizarii;

o pentru obtinerea unui anumit rezultat sa se foloseasca cât mai putine resurse – principiul minimizarii;

o sa se realizeze cel mai bun raport între rezultatele obtinute si resursele consumate – principiul optimizarii.

Cele trei formulari exprima esenta principiului general al economicitatii.

Diferenta dintre valoarea productiei si costuri fiind definita ca venit net (profit) rezulta ca afirmarea principiului economicitatii impune maximizarea veniturilor.

Aceasta maximizare a veniturilor (profitului) devine concretizarea principiului economicitatii si exprima esenta rationalitatii în economia de piata.

In plus, comportamentul care nu ar urmari maximizarea venitului este imoral pentru ca prin eventuale pierderi inregistrate de intreprinderi se „fura” banii cu care populatia finanteaza in diferite formule intreprinderile.

Din resursele limitate pe care le poate atrage, întreprinderea urmareste obtinerea unui volum fizic si valoric cât mai mare de bunuri si servicii ca si a altor rezultate utile.Orice activitate a întreprinderii are o componenta economica, presupune o decizie de alocare a resurselor.

Conducerea intreprinderii moderne impune aplicarea stiintei economice alaturi de alte stiinte sociale, de cele fundamentale, ale naturii si tehnice.

O prima clasificare se opereaza având în vedere cele trei dimensiuni ale cercetarii stiintifice economice: teoria economica, tehnologia economica si filozofia economica.

Teoria economica analizeaza cauzele si efectele proceselor economice si formuleaza legitati general valabile asupra acestora.

Tehnologia economica analizeaza obiectivele si mijloacele (instrumentele) actiunii economice, operând cu reguli empirice si principii. Tehnologia are o puternica orientare pragmatica.

Filozofia economica studiaza procesele economice din perspectiva etica si a concordantei cu principiile, normele si valorile umane superioare, asa cum sunt, de exemplu, înscrise în conventiile asupra drepturilor fundamentale ale omului

A doua clasificare. Fenomenele economice pot fi analizate atât din perspectiva generala, mondiala sau nationala cât si din perspectiva entitatilor economice mai mici (gospodarii ale populatiei, întreprinderi si componente ale acestora, mergând pâna la locul de munca). Aceste doua posibile abordari au condus la împartirea stiintei economice în doua mari categorii: economia generala (sau nationala) si economia întreprinderii (unitatilor economice).

Economie generala (sau nationala – dupa unele acceptiuni destul de frecvent utilizate) cerceteaza cu precadere procesele si cauzalitatile economice generale din perspectiva mondiala, internationala sau nationala. Ea explica esenta, structurile si procesele economiei. În cadrul economiei generale se face distinctia între microeconomie si macroeconomie - microeconomia fiind diferita de economia întreprinderii.

Economia intreprinderii este orientata spre unitatile economice. Ea abordeaza procesele si structurile economice concrete cu manifestarea lor reala si din perspectiva microeconomica.

Oamenii care „stiu cum“ se afla într-o situatie favorabila pentru obtinerea veniturilor, a bunurilor si serviciilor, sunt expusi unor riscuri mai mici de nerealizare a scopurilor.

Economia întreprinderii poate fi definita ca un sistem de cercetare si învatare prin care se urmareste reducerea riscului de dobândire a veniturilor de catre persoane si grupurile de persoane în cadrul unor comunitati.

Economia întreprinderii studiaza sub aspect structural si functional daca, în ce masura si cum pot obtine organizatiile venituri si le pot utiliza rational.

Ea se defineste ca stiinta conducerii rationale a întreprinderii.

Între economia întreprinderii ca stiinta dezvoltata în Europa occidentala si stiinta managementului dezvoltat pe continentul nord american se manifesta o interferenta si apropiere tot mai accentuata mergând pâna la identitatea conceptuala

Economia întreprinderii ca stiinta are o tripla vocatie:

o teorie economica având ca obiect de studiu întreprinderea, fenomenele, procesele si relatiile specifice;

o politica a întreprinderii menita sa înfaptuiasca obiectivele în cadrul unor principii si norme;

o un ansamblu de instrumente, procedee si tehnici pentru planificarea organizarea si controlul activitatilor.

Stiinta conducerii rationale a întreprinderilor se ocupa cu toate problemele economice din întreprindere considerata ca un tot unitar (un organism) si aflate sub incidenta legii generale a economicitatii.

„Economia întreprinderii” este traducerea corecta în limba româna a termenilor echivalenti din limbile de circulatie internationala si nu alte variante cum ar fi „administrarea afacerilor” sau „conducerea firmei” iar preluarea termenului american de „business administration”, fara traducere, nu este în nici un fel justificata.

De altfel, tarile Uniunii Europene au o lunga traditie în dezvoltarea acestei stiinte cu respectarea denumirii bine cunoscuta în limba respectiva: „Betriebswirtschaft” – în limba germana, „Economie d’ entreprise“ – în limba franceza, „Economia d’empresa“ – în spaniola, „Economia aziendale” – în limba italiana. Traducerea în engleza (americana) a termenului, înscrisa în dictionare de larga circulatie si pe care o utilizeaza programele de traducere automata se realizeaza prin: „business administration”, „business management”, „managerial economics”, „industrial management”, „business economics”, „industrial economics”..

Rolul economiei întreprinderii pentru unitatile economice poate fi comparat cu cel al psihologiei si medicinei pentru oameni. Importanta aplicarii stiintei economiei întreprinderii este demonstrata de diferentele între dezvoltarea unitatilor economice din tarile avansate în plan stiintific si dificultatile unitatilor economice din tarile în care economia întreprinderii abia îsi face loc în cadrul preocuparilor stiintifice. Prosperitatea natiunilor este legata de profitabilitatea întreprinderilor si de aplicarea instrumentarului stiintific la acest nivel.

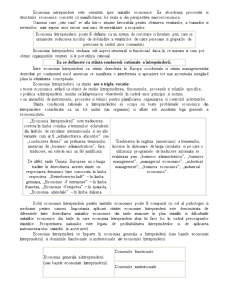

Economia întreprinderii se împarte în economia generala a întreprinderii (sau bazele economiei întreprinderii) si domeniile functionale si institutionale ale economiei întreprinderii

Economia generala a întreprinderii (sau bazele economiei întreprinderii) Domeniile functionale

Domeniile institutionale

Bazele economiei întreprinderii cerceteaza întreprinderea ca un sistem unitar si aspectele comune care se regasesc în toate tipurile de întreprinderi. Disciplina constituie fundamentul pe care se sprijina diferitele subdiviziuni ale economiei întreprinderii. Aceste diviziuni aprofundeaza cunoasterea si apar prin aplicarea a doua criterii în identificarea componentelor importante ale economiei întreprinderii: criteriul functiilor întreprinderii (criteriul functional) si criteriul ramurilor economice bazat pe gruparea statistica a întreprinderilor în ramuri economice dupa obiectul principal de activitate (criteriul institutional sau al obiectului de activitate).

Figurativ, bazele economiei întreprinderii poate fi reprezentata ca trunchiul unui arbore din care se ramifica discipline stiintifice specializate care permit aprofundarea cercetarii sistemului unitar al întreprinderii.

Preview document

Conținut arhivă zip

- Economia Intreprinderii.doc

Alții au mai descărcat și

CAPITOLUL 1 FACTORII DE PRODUCŢIE – PREZENTARE GENERALĂ Analiza factorilor de producţie este organic legată de noţiunea de resurse economice. În...

CAPITOLUL 1 PREZENTAREA GENERALǍ A FIRMEI 1.1 SCURT ISTORIC S.C. CONSIL. S.R.L. s-a înfiinţat la data de 2 mai 1992 ca societate cu răspundere...

Continutul pietei intreprinderii Piata intreprinderii defineste gradul efectiv sau potential de patrundere in consum a produselor sau serviciilor...

I.Activitatea de reducere a costului Activitatea de reducere a costurilor poate fi desfăşurată numai acolo, unde există rezerve în acest sens,...

INTRODUCERE Alegerea temei „Eficienţa economică” a pornit de la faptul că lumea se schimbă şi odată cu ea şi societatea în care trăim, de aceea am...

INVESTITIILE SI ROLUL LOR IN ECONOMIE Investitiile sunt o categorie de cheltuieli care angajeaza cel mai mult viitorul, în sensul ca de ele...

- Definirea conceptului de proces de productie Întreprinderile productive îsi realizeaza functiunea de productie prin desfasurarea în bune...

1. Principiul economicităţii\a\a Un comportament raţional în situaţia de resurse limitate presupune să se acţioneze astfel încât: o cu un consum...

Te-ar putea interesa și

CAP.1 PREZENTAREA GENERALA Numele: S.C.Muntenia S.A. Filipestii de Padure Sediul firmei: str.Principala, nr. 941-Filipestii de Padure, judetul...

CAPITOLUL I. PREZENTAREA GENERALA A INTREPRINDERII 1.1. Scurt istoric S.C. Valentine S.A.a luat fiinţă în 1994 ca societate pe actiuni, prin...

Capitolul I – Prezentarea generala a intreprinderii 1. Scurt istoric: Societatea comerciala “S.C. CONSTRUCT S.A.” Ploiesti a luat fiinta in anul...

CAPITOLUL I PREZENTAREA FIRMEI “ROMVIT GENERAL SECURITY” S.R.L. 1.1. SCURT ISTORIC S.C. “ROMVIT GENERAL” S.R.L. – una dintre cele mai importante...

CAPITOLUL 1. PREZENTAREA GENERALA A INTREPRINDERII 1.1 SCURT ISTORIC S.C Klingeis Impex S.R.L. este o intreprindere de dimensiuni mijlocii...

CAPITOLUL 1 PREZENTAREA GENERALA A INTREPRINDERII 1.1 Scurt istoric Documentele de arhiva atesta ca inceputul construirii societatii comerciale...

Capitolul I - Prezentarea generală a interprinderii 1.1. Scurt istoric S.C.Textil-Grup.S.A a luat fiinţă în iulie 1997.Este persoană juridică...

CAPITOLUL I:PREZENTAREA GENERALA A INTREPRINDERII I.1-Scurt istoric al firmei EDILCONST S.A. Cîmpina DATE GENERALE Societatea comerciala...