Cuprins

- Cap.1. BAZELE TEORETICO-METODOLOGICE ALE ANALIZEI ECONOMICO-FINANCIARE 5

- 1.1 Definirea şi tipologia analizei economico-financiare 5

- 1.2 Conţinutul procesului de analiză economică 7

- 1.2.1 Factorii care determină rezultatele activităţii întreprinderilor 8

- 1.3 Metodologia analizei economico-financiare 11

- 1.4 Etapele activităţii practice de analiză 14

- 1.4.1 Sistemul de indicatori folosiţi în analiza economico-financiară 15

- Cap.2. ANALIZA PERFORMANŢELOR ÎNTREPRINDERII PE BAZA CONTULUI DE PROFIT SAU PIERDERE 18

- 2.1 Aspecte generale privind analiza cheltuielilor şi veniturilor la nivel de întreprindere 19

- 2.2 Contul de profit sau pierdere ca sursă de informaţii pentru determinarea rezultatelor economice ale unei întreprinderi 22

- 2.3 Analiza structurală a profitului 25

- 2.3.1 Analiza soldurilor intermediare ale gestiunii 27

- 2.4 Analiza factorială a rezultatului exerciţiului 31

- 2.4.1 Rezultatul brut al exerciţiului 31

- 2.4.2 Rezultatul din exploatare 32

- 2.5 Analiza rentabilităţii prin metoda ratelor 40

- Cap.3. ANALIZA CHELTUIELILOR ŞI VENITURILOR ÎN ÎNTREPRINDERI ŞI INSTITUŢII PUBLICE 57

- 3.1 Sistemul cheltuielilor întreprinderilor private sau publice şi ale instituţiilor publice 60

- 3.2 Analiza cheltuielilor întreprinderilor private sau publice şi ale instituţiilor publice 60

- 3.2.1 Analiza cheltuielilor totale aferente veniturilor totale ale întreprinderilor private sau publice 64

- 3.2.1.1 Analiza cheltuielilor de exploatare ale întreprinderilor private sau publice 69

- 3.2.1.1.1 Analiza dinamicii şi structurii cheltuielilor de exploatare 70

- 3.2.1.1.2 Analiza factorială a cheltuielilor de exploatare la 1.000 lei venituri din exploatare 70

- 3.2.1.1.3 Analiza factorială a cheltuielilor de exploatare la 1.000 lei cifră de afaceri 73

- 3.2.2 Analiza cheltuielilor variabile şi fixe ale întreprinderilor private sau publice 76

- 3.2.2.1 Analiza factorială a cheltuielilor variabile ale întreprinderilor private sau publice 77

- 4

- 3.2.2.2 Analiza factorială a cheltuielilor fixe ale întreprinderilor private sau publice 81

- 3.2.3 Analiza cheltuielilor cu personalul ale întreprinderilor private sau publice 84

- 3.2.3.1 Analiza eficienţei cheltuielilor cu personalul 85

- 3.2.3.2 Analiza factorială a cheltuielilor cu salariile la 1.000 lei venituri din exploatare 86

- Cap.4. Analiza situaţiei financiare a întreprinderilor private şi publice şi a instituţiilor publice pe bază de bilanţ 91

- 4.1 Analiza patrimoniului întreprinderilor private şi publice şi a instituţiilor publice pe baza bilanţului contabil 92

- 4.1.1Analiza patrimoniului net şi a resurselor financiare 96

- 4.2 Analiza lichidităţii şi solvabilităţii întreprinderilor private şi publice şi a instituţiilor publice 100

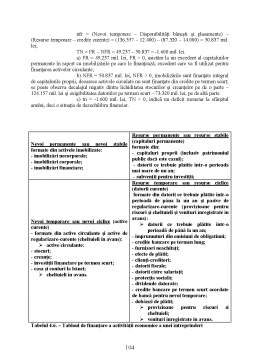

- 4.3 Analiza fondului de rulment şi a corelaţiei cu nevoia de fond de rulment şi trezoreria netă la întreprinderile private şi publice şi instituţiile publice 101

- Bibliografie 100

Extras din curs

Modulul 1 - BAZELE TEORETICO-METODOLOGICE ALE ANALIZEI ECONOMICO-FINANCIARE

CONȚINUT

1.1 Definirea şi tipologia analizei economico-financiare

1.2 Conţinutul procesului de analiză economică

1.2.1 Factorii care determină rezultatele activităţii întreprinderilor

1.3 Metodologia analizei economico-financiare

1.4 Etapele activităţii practice de analiză

1.4.1 Sistemul de indicatori folosiţi în analiza economico-financiară

OBIECTIVE

Parcurgerea acestui modul va facilita cunoașterea următoarelor noțiuni:

- Tipuri de analiză economico-financiară

- Metode de analiză economico-financiară

- Etape ale analizei economico-financiare

- Indicatori utilizați în analiza economico-financiară

1.1 Definirea şi tipologia analizei economico-financiare

Definiţie:

Analiza – ca metodă a cunoaşterii, se bazează pe descompunerea unui obiect, proces sau fenomen în părţile sale componente, până se ajunge la elementele sale simple, în scopul cunoaşterii structurii acestuia şi a identificării legăturilor cauzale dintre elementele sale, a factorilor care le generează şi a legilor formării acestora.

Definiţie:

Analiza economico-financiară este o disciplină al cărei obiect de studiu îl constituie procesele şi fenomenele economico-financiare legate de activitatea productivă desfăşurată de întreprinderi; întreprinderea, este văzută ca o organizaţie socială, cu o structură proprie bine delimitată în timp şi spaţiu, caracterizată prin dinamism si complexitate.

6

Analiza economico-financiară utilizează în demersurile sale un ansamblu de concepte, tehnici şi instrumente care asigură tratarea informaţiilor interne şi externe în scopul formulării unor aprecieri pertinente referitoare la situaţia unei întreprinderi, la nivelul şi calitatea performanţelor sale. Analiza informaţiilor se face potrivit relaţiilor cauză-efect, ca urmare a caracterului deosebit de complex al fenomenelor social-economice care se desfăşoară la nivelul întreprinderilor.

În funcţie de criteriul de clasificare ales, se disting mai multe tipuri ale analizei economice:

1. După raportul între momentul în care se efectuează analiza şi momentul desfăşurării fenomenului analizat, există două tipuri fundamentale:

- analiza post-factum sau post-operatorie - priveşte prezentul şi trecutul activităţii analizate şi presupune cercetarea rezultatelor unei activităţi economice potrivit relaţiilor cauzale, pentru stabilirea modului în care au fost îndeplinite obiectivele stabilite. Termenul de „post-factum” defineşte un proces sau eveniment care a avut loc sau care s-a încheiat, analiza acestuia efectuându-se ulterior producerii;

- analiza previzională sau analiza prospectivă - priveşte viitorul activităţii analizate şi presupune previzionarea evoluţiei fenomenelor economice, pe baza cercetării factorilor care le influenţează şi a relaţiilor de cauzalitate, în perspectivă. Analiza previzională constituie o etapă premergătoare în elaborarea strategiei activităţii economico-financiare a întreprinderii.

2. Din punct de vedere al urmăririi însuşirilor esenţiale sau al determinărilor cantitative ale fenomenelor, există două tipuri de analiză:

- analiza calitativă, care urmăreşte determinarea însuşirilor esenţiale ale fenomenului economic studiat şi a factorilor care sunt de aceeaşi natură cu fenomenul şi îl determină. Analiza calitativă determină gradul de precizie cu care se face previzionarea evoluţiei fenomenelor şi stă la baza elaborării de modele în care sunt prinse elementele esenţiale ale fenomenului economic;

- analiză cantitativă, presupune cercetarea fenomenelor economice prin determinări cantitative exprimate prin volum, valoare, număr, durată etc.;

3. După nivelul la care se desfăşoară analiza, distingem:

- analiza microeconomică, desfăşurată la scara întreprinderii şi a elementelor acesteia, abordată ca sistem;

- analiza macroeconomică, studiază fenomenele economice la nivelul ramurii economice, al economiei naţionale sau al economiei mondiale;

4. După modul de urmărire în timp a fenomenelor economice, se disting:

- analiza statică, care studiază fenomenele economice, precum şi elementele şi factorii care le influenţează, la un moment dat; noţiunea de static face referire la modul în care se efectuează analiza, şi nu la natura fenomenelor economice, care nu sunt niciodată statice;

- analiza dinamică, studiază fenomenele economice în schimbare, în corelaţie cu evoluţia acestora în timp, relevându-le caracteristicile la o succesiune de momente

Preview document

Conținut arhivă zip

- Analiza si Diagnostic Financiar.pdf

Alții au mai descărcat și

Cap. 1 Raportul OMV PETROM S.A. Rezultatele se înscriu în estimãrile companiei, în pofida impactului mixt al mediului macroeconomic volatil, al...

1. Prezentarea firmei SC LEFCONSIND SA SC LEFONSIND SA s-a infiintat in anul 1992, cu sediul in municipiul Onesti str. MARASESTI 27/17 fiind...

1. Care este obiectul de activitate al analizei financiare? Obiectul de activitate al analizei presupune cunoasterea unei intrep ce urmeaza a fi...

1. Titlurile de credit folosite de întreprindere ( cambie, bilet la ordin lei) si instrumente de decontare (CEC, virament, cărţile de credit)....

1.1. Abordări conceptuale Conceptul de performanţă se întâlneşte în literatura de specialitate cu diferite sensuri, de exemplu: succes, rezultat...

GESTIUNEA FINANCIARA A ÎNTREPRINDERII CURS 2 OBIECTUL SI CONTINUTUL FINANTELOR Continutul finantelor. În sens privat întelegem...

Te-ar putea interesa și

I N T R O D U C E R E În situaţia curentă a economiei, din ce în ce mai mult analiza şi diagnosticul financiar al unei societăţi listate la bursă...

Partea I: CADRUL CONCEPTUAL Funcţionarea eficientă a întreprinderii într-un mediu concurenţial, a cărui dominantă economică o constituie...

CAPITOLUL I : Prezentare SC ELECTROMAGNETICA SA CAPITOLUL II ANALIZA DINAMICII SI STRUCTURII PATRIMONIULUI – BILANTUL FINANCIAR ANALIZA...

CAPITOUL I - Introducere 1. Prezentare generală a societăţii S.C. CONCEFA S.A.: Pornind în 1937 de la un simplu şantier din Sibiu, având ca...

1. Indicatori calculaţi pe baza contului de profit şi pierdere 1.1. Soldurile intermediare de gestiune Soldurile intermediare de gestiune ce pot...

Obiectul de activitate al societăţii Societatea comercială PETROM S.A este o companie de dimensiuni foarte mari, înfiinţată în anul 1997 prin...

Cap. 1 Consideratii teoretice privind diagnosticul financiar in cadrul unei intreprinderi 1.1 Consideratii generale privind diagnosticul financiar...

Echilibrul financiar şi condiţiile de finanţare pot fi apreciate la un moment dat, prin realizarea unei analize statice pe bazǎ de bilanţ, fie pe...