Extras din laborator

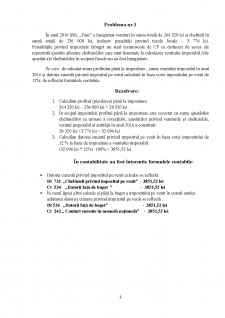

Problema nr.1

În anul 2016 SRL ,,Faur” a înregistrat venituri în suma totală de 264 320 lei și cheltuili în sumă totală de 236 000 lei, inclusiv penalități privind taxele locale – 3 776 lei.

Penalitățile privind impozitele labuget nu sunt recunoscute de CF ca deduceri de aceea ele reprezintă ajustări aferente cheltuielilor care sunt însumate la calcularea venitului impozabil.Alte ajustări ale cheltuielilor în scopuri fiscale nu au fost înregistrate.

Se cere: de calculat suma profitului până la impozitare , suma venitului impozabil în anul 2016 și datoria curentă privind impozitul pe venit calculată în baza cotei impozitului pe venit de 12%; de reflectat formulele contabile.

Rezolvare:

1. Calculăm profitul (pierderea) până la impozitare:

264 320 lei – 236 000 lei = 28 320 lei

2. În scopul impozitării profitul până la impozitare este corectat cu suma ajustărilor cheltuielilor ca urmare a corecțiilor, ajustărilor privind veniturile și cheltuielile, venitul impozabil al entității în anul 2016 a constituit:

28 320 lei +3 776 lei = 32 096 lei

3. Calculăm datoria curentă privind impozitul pe venit în baza cotei impozitului de 12 % la baza de impozitare a venitului impozabil:

(32 096 lei * 12%) :100% = 3851,52 lei

În contabilitate au fost întocmite formulele contabile:

Datoria curentă privind impozitul pe venit calculat se reflectă:

Dt 731 ,,Cheltuieli privind impozitul pe venit” - 3851,52 lei

Ct 534 ,,Datorii faţă de buget ” - 3851,52 lei

În cazul lipsei altor calcule și plăți la buget a impozitului pe venit în cursul anului achitarea datoriei curente privind impozitul pe venit se reflectă :

Dt 534 ,,Datorii faţă de buget” - 3851,52 lei

Ct 242 ,, Conturi curente în monedă naţională” - 3851,52 lei

Problema nr.2

Se cere: de calculat uzura mijloacelor fixe în scopuri fiscale în baza datelor:

Categorii a MF Norma uzurii Val. reziduală la începutul anului fiscal Intrări de MF pe parcursul anului Corectări Ieșiri de MF pe parcursul anului Val. reziduală la sfârșitul anului fiscal Uzura MF pentru anul fiscal respectiv Val. reziduală la începutul anului fiscal următor

1 2 3 4 5 6 7=3+4+5-6 8=7*2 9=7-8

I 5% 496 000 35 400 5 900 537 300 26 865 510 435

II 8% 94 400 94 400 7 552 86 848

III 12.5% 125 080 21 240 11 800 10 620 147 500 18 437.5 129 062.5

IV 20% 259 600 47 200 212 400 42 480 169 920

V 30% 135 700 12 980 29 500 119 180 35 754 83 426

Total - 1 016380 151040 30 680 87 320 1 110 780 131 088.5 979 691.5

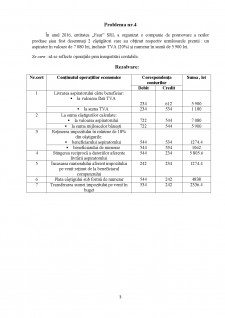

Problema nr.3

Entitatea ,,Faur” SRL a procurat în anul 2016 de la cetățeanul Munteanu V., în baza contractului de vânzare-cumpărare un autoturism în valoare de 366 272 lei. La achitarea plății, entitatea a reținut și a achitat la buget impozitul pe venit de 7%.

Se cere : de calculat suma achitată persoanei fizice și de contabilizat operațiuniile.

Rezolvare:

1. Calculăm impozitul pe venit reținut și achitat la buget :

(366 272 lei * 7%) : 100% = 25 639.04 lei

2. Calculăm suma achitată persoanei fizice

366 272 lei -25 639.04 lei = 340 632.96 lei

În contabilitate au fost întocmite formulele contabile:

Înregistrarea la intrări a autoturismului:

Dt 121 ,,Imobilizări corporale în curs de execuție” - 366 272 lei.

Ct 544 ,,Alte datorii curente” - 366 272 lei.

Reținerea impozitului pe venit la momentul plății în folosul persoanei fizice:

Dt 544 ,,Alte datorii curente” - 25 639.04 lei

Ct 534 ,,Datorii față de buget” subcontul 5343,,Datorii privind impozitulpe venit reținut la sursa de plată” - 25 639.04 lei

Achitarea datoriei față de cetățeanul Munteanu V. :

Dt 544 ,,Alte datorii curente” - 340 632.96 lei

Ct 242 ,,Conturi curente în monedă națională” - 340 632.96 lei

Preview document

Conținut arhivă zip

- Peobleme contabilitate.docx

Alții au mai descărcat și

Aplicatii statistici matematice in domeniul economic Statistica este disciplina care se ocupa cu culegerea,inregistrarea,gruparea,analiza si...

ARTA FRACTALA Un fractal este "o figură geometrică fragmentată sau frântă care poate fi divizată în părţi , astfel încât fiecare dintre acestea să...

Teoria jocurilor Jocuri contra naturii 1. Noţiuni generale Teoria jocurilor este una din teoriile de mare actualitate practică. Apariţia...

Calcul adn Calculatoarele de astăzi sunt de milioane de ori mai puternice decât rudimentarii lor strămoşi din anii 40 sau 50. Aproape la fiecare...

Probleme propuse – Durata de viata 1. Fie variabila aleatoare unde este variabila aleatoare de stare pentru individul de vârsta a) Determinati...

Studiul pierderilor umane în acţiunile militare trebuie efectuat pe baza unei analize multilaterale a structurii şi dinamicii luptei moderne....

De ce? Raspuns la una din intrebarile: - ce este o asigurare de viata? - cat platim pentru a ne asigura o pensie lunara de 1000u.m.? - cum se...