Cuprins

- I N T R O D U C E R E 1

- 1. CATEGORII DE RISCURI DIN SECTORUL BANCAR 4

- 1.1 NOȚUNI GENERALE DESPRE RISC 4

- 1.1.1 Conceptul de risc bancar. Definirea riscurilor 5

- 1.1.2 Cauze, efecte și posibile implicații asupra sistemului bancar românesc în actuala criză economico-financiară 7

- 1.2 CLASIFICAREA RISCURILOR BANCARE 12

- 1.2.1 Clasificarea riscurilor bancare în funcție de gradul de expunere la risc 12

- 1.2.2 Clasificarea riscurilor în funcție de caracteristica bancară 13

- 1.2.3 Clasificarea riscurilor bancare în funcție de alocarea lor în cadrul sistemului financiar 15

- 1.3 RISCUL SISTEMIC 15

- 1.3.1 Riscul sistematic în sistemul interbancar de transfer de valori mari 16

- 1.3.2 Riscurile și măsurile de prevenire în sistemele de plăți și compensări privind tranzacțiile de titluri 17

- 1.4 CONSIDERAȚII TEORETICE PRIVIND MANAGEMENTUL RISCURILOR BANCARE 18

- 1.4.1 Căi de reducere a riscului de credit 19

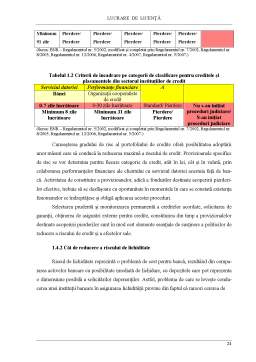

- 1.4.2 Căi de reducere a riscului de lichiditate 24

- 1.4.3 Căi de reducere a riscului ratei dobânzii 29

- 1.4.4 Căi de reducere a riscului valutar 31

- 1.4.5 Căi de reducere a riscului de insolvabilitate 33

- 2. ANALIZA RISCURILOR ÎN ACTIVITATEA BANCARĂ LA BANCA COMERCIALĂ BRD - Groupe Société Générale 35

- 2.1 PRINCIPII, POLITICI ȘI METODE CONTABILE 36

- 2.2 MANAGEMENTUL RISCULUI 40

- 2.3 ANALIZA SITUAȚIEI RISCULUI DE CREDIT 41

- 2.4 ANALIZA SITUAȚIEI RISCULUI DE LICHIDITATE 43

- 2.5 ANALIZA SITUAȚIEI RISCULUI RATEI DOBÂNZII 50

- 2.6 ANALIZA SITUAȚIEI RISCULUI VALUTAR 53

- 2.7 ANALIZA SITUAȚIEI RISCULUI DE INSOLVABILITATE 55

- 3. CONCLUZII ȘI PROPUNERI 58

- B I B L I O G R A F I E 62

- A N E X E 64

Extras din licență

I N T R O D U C E R E

În prezenta lucrare am prezentat managementul riscului și analiza acestuia, o analiză care impune o paletă vastă de instrumente, iar interpretările rezultatelor sunt sensibile la modificările mediului economic extern, în special cel european.

Dorința exprimată a mea a fost de a prezenta, într-o manieră analitică, modul în care se poate realiza gestiunea riscului bancar. Demersul l-am pornit de la abordarea teoriilor financiare privite în evoluție, referitoare la riscurile și performanțele financiare, care s-au concretizat într-o serie de judecăți de valoare ce au îmbrăcat mai multe forme și denumiri, începând cu școala clasică până în prezent, fiecare dintre acestea reprezentând un pas în descifrarea managementului bancar și a rolului acestuia în dezvoltarea activității bancare.

După cum bine știm, originile sistemului bancar se regăsesc în trecutul îndepărtat. Activitatea bancară s-a desășurat încă din Antichitatea, perioadă în care templele reprezentau locul de păstrare a tezaurelor și bogățiilor, fapt care aducea profit preoților, ei fiind păstrătorii tezaurelor. Preoții ascundeau averile în temple, în gropi de sub pragul de la intrarea sau chiar sub mesele sfinte din altar. Aceste fapte au fost dovedite de o serie de arheologi prin descoperirea tabelelor de contabilitate în Mesopotania în perioada 3400-2500 î.H.

Prima formă modernă de organizare bancară își are originea în Banca din Amsterdam (creată în 1604 , elibera depunătorilor certificate negociabile a căror valoare se exprima într-o monedă), urmată de Banca din Hamburg (creată în 1619, bancă de depozite și viramente locale) și mai apoi de către Banca Angliei (creată în 1694, emitea bilete de bancă).

În România primele dovezi ale desfășurări unei activități bancare au fost descoperite în perioada capitalismului, când principala activitate a zarafirilor era aceea de a cumpăra și vinde monede în scopul obținerii de câștiguri, devenind astfel cămătari. Prima banca românească a fost înființată în anul 1865 în București, numită Banca Românească, apoi la Sibiu, în 1872 a fost înființată Banca Albina, iar în 1873 și 1875 a fost înființat Creditul Funciar, Rural și Urban. În anul 1880, 17 aprilie s-a înființat Banca Națională a României, care a început să funcționeze la 1 decembrie 1880 ca societate pe acțiuni.

După cel de-al doilea război mondial au intervenit modificări structurale în cadrul sistemului bancar românesc, și anume Banca Națională a României a devenit Banca Republicii Populare Române care era o bancă de stat, iar după doi ani au fost lichidate și

dizolvate o serie de bănci private și de stat ca urmare a naționalizării băncilor, iar sistemul bancar din România a devenit practic inexistent.

Reforma economiei românești după 1989 a vizat și sistemul bancar național, Banca Națională a României a revenit la statutul său initial de bancă centrală și de emisiune, și a avut mai multe coordonate, dintre care menționez: organizarea sistemului bancar pe două niveluri (primul fiind Banca Națională a României, iar cel de-al doilea instituțiile de credit), restructurarea băncilor existente până în 1990 și schimbarea radicală a rolului băncilor în societate, în general și în economie în special.

Încă de când au fost înființate băncile, un lucru nu ne dă pace și acela ar fi riscurile cu care trebuie să ne confruntăm, indiferent de perioada în care ne aflăm, riscurile financiare și bancare nu ne ocolesc nici cum. Deaceea am ales această temă, și anume riscul bancar pentru a prezenta riscurile la care se expune o bancă pe care le-am prezentat în primul capitol al lucrării mele, și căi de reducere a riscurilor afându-se tot în acest capitol. În cel de-al doile capitol am analizat riscurile în cadrul instituției bancare BRD - Groupe Société Générale, iar în cel de-al treialea capitol mi-am exprimat părerea mea referitoare la riscurile bancare în general și riscurile cu care se confruntă instituția bancară BRD - Groupe Société Générale.

În prima parte a lucrării am prezentat într-o primă parte generalități despre riscuri și riscul bancar, am definit și identificat riscurile. Tot aici am prezentat și România în actuala criză economică, cauzele care a provocat criza, efectele care le are asupra României și posibile implicații asupra sistemului bancar românesc. Într-o a doua parte a primului capitol, am făcut o clasificare a riscurilor pe categorii, cum ar fi: riscul de credit, riscul de țară și de transfer, riscul de piață, riscul ratei dobțânzii, riscul de lichiditate, riscul operațional, riscul legislativ și riscul de reputație. Riscul sistemic l-am abordat cu mai mult interes și l-am prezentat cu mai multe detalii față de celelalt riscuri, pentru că mi s-a părut unul dintre cele mai inportante riscuri din sistemul bancar. În ultima parte a primului capitol am prezentat căi de reducere a riscurilor, punct în care am insistat și am prezentat cât mai sistemic și informativ, pentru că este important să știm cum putem reduce riscurile în sistemul bancar, mai ales în criza în care ne aflăm.

Deși sunt adepta ideii că banii nu vor dispărea, nu pot să nu citez din Alvin și Heidi Toffler: „Economia viitorului este oarecum diferită. Vezi tu, în viitor, banii nu există în secolul al XXIV- lea”. Așa spune căpitanul navei Entreprise, Jean-Luc Picard, în filmul

științifico-fantastic Start Treak: First Contact. „Până atunci s-ar putea să nu mai existe nici capitalismul, iar dispariția sa ar putea surveni cu mult înaintea anului 2300.”

Provocările zilei de mâine sunt multiple și cu atât mai mult, spiritul vizionar trebuie să se manifeste pentru a permite societății umane să se dezvolte în legatură cu nevoile, aspirațiile, cerințele generațiilor viitoare. Globalizarea, sub toate aspectele sale, a fost mai întâi un proces dezvoltat de sistemul bancar internațional, prin care s-a dezvoltat comerțul liber pe areale întinse.

Preview document

Conținut arhivă zip

- Riscul Bancar in Instututiile de Credit din Romania in Situatia Actualei Crize Economico-Financiara.doc

Alții au mai descărcat și

INTRODUCERE Prezenta lucrare reprezintă o sinteză a elementelor fundamentale ce caracterizează creditul bancar, care a cunoscut o amplă evoluţie...

1. Cadrul macroeconomic si financiar din România Performantele înregistrate de economia româneasca, luând ca punct de pornire în analiza anul...

Introducere Principala operatiune bancara este creditarea. Felul in care banca aloca fondurile pe care le gestioneaza poate influenta in mod...

1. Riscul in activitatea bancara Riscul este privit ca o masura a neconcordantei dintre diferite rezultate posibile, mai mult sau mai putin...

Piata financiara din Romania Institutii financiare In Romania principalele institutii financiare sunt: bancile, societatile financiare nebancare...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

1. Conceptul şi identificarea riscului de credit Pot fi evidenţiate trei atitudini posibile faţă de risc: 1) Preferinţa faţă de risc. În acest...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...