Cuprins

- 1. Asigurarea în România

- 2. Piaţa românească de asigurare dpdv al riscurilor existente

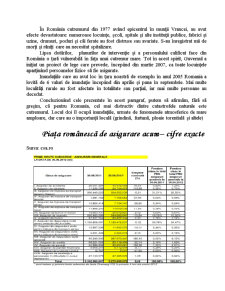

- 3. Piaţa românească de asigurări acum – cifre exacte

- 4. Top asigurări

- 5. Paradoxul asigurărilor in România

- 6. Analiza pietei de asigurari de raspundere civila auto

- 7. Perspective în Romania

- 8. Concluzii

- 9. Bibliografie

Extras din proiect

Piaţa de asigurare în România

Piaţa de asigurare reprezintă un cadru în care se desfăşoară operaţiuni de asigurare numai pe baze contractuale. În piaţa de asigurări se întâlnesc cererea de asigurare, venind din partea persoanelor fizice şi juridice care doresc să încheie diferite tipuri de asigurări şi oferta de asigurare, ce vine din partea persoanelor juridice şi anume organizaţii, societăţi specializate, care sunt autorizate să funcţioneze în domeniul asigurărilor şi să desfaşoare o astfel de activitate, bineînteles, sub raport financiar.

Indiferent de contextul economic şi social în care acţionează, persoanele fizice şi juridice sunt supuse diferitelor riscuri. Acest fapt a determinat amplificarea şi diversificarea cererii de asigurări, ceea ce a dus la creşterea gradului de complexitate a produselor de asigurare, concretizate în dezvoltarea diferitelor segmente din cadrul pieţei asigurărilor. Din această perspectivă am încercat, în acest referat să facem o scurtă analiză a pieţei româneşti de asigurare în prezent şi perspectivele ei.

Dezvoltarea continuă a pieţei asigurărilor din România a impus menţinerea nivelului de competitivitate a societăţilor de asigurare şi de intermediere în asigurări într-un spaţiu concurenţial, ceea ce a condus la instituţionalizarea preocupărilor privind calificarea şi pregătirea profesională continuă a persoanelor care doresc să urmeze o carieră în acest domeniu.

Societăţile de asigurare sunt considerate, pe bună dreptate, investitori instituţionali majori, indispensabili pentru dezvoltarea pieţelor de capital. Importanţa financiară a asigurarilor şi rolul lor aparte în economie şi societate cere, evident, crearea unui cadru legal şi prudential adecvat.

În prezent, societăţile de asigurări se confruntă cu un process intens de fărămiţare a activităţii de asigurare , datorită numărului mare de societăţi care nu au o capacitate financiară suficientă pentru a susţine riscurile cu care se confruntă potenţialii asiguraţi. Reglementările adoptate în domeniul asigurărilor şi armonizate cu Directivele europene din domeniu au impus societăţilor creşterea substanţială a capitalurilor, fapt ce a dus la micşorarea nr de societăţi. Astfel, acum, se oferă spre subscriere urmatoarele clase de asigurări :

I. Asigurări de accidente şi boală (inclusiv accidentele de muncă şi boli profesionale)

II. Asigurări de sănătate

III. Asigurări de mijloace de transport terestru (altele decât feroviare)

IV. Asigurări de mijloace de transport feroviar

V. Asigurări de mijloace de transport aerian

VI. Asigurări de mijloace de transport maritim, lacustru şi fluvial

VII. Asigurări de bunuri în transit

VIII. Asigurări de incendiu şi alte calamităţi naturale

IX. Alte asigurări de bunuri

X. Asigurări de răspundere civilă pentru autovehicule

XI. Asigurări de răspundere civilă pentru mijloace de transport aerian

XII. Asigurări de răspundere civilă pentru mijloace de transport maritim, lacustru şi fluvial

XIII. Asigurări de raspundere civila generala

XIV. Asigurări de credite

XV. Asigurări de garanţii

XVI. Asigurări de pierderi financiare

XVII. Asigurări de protecţie juridice

XVIII. Asigurări de asistenţă a persoanelor în dificultate în cursul deplasărilor

Particularităţi privind condiţiile economico-climaterice din România favorabile dezvoltării asigurărilor

Privită din punct de vedere al catastrofelor naturale care o ameninţă, deşi ţara noastră are o poziţie geografică oarecum privilegiată, totuşi ea nu este scutită de efectele acestor calamităţi. Astfel :

Deşi România nu cunoaşte gravitatea problemelor care le pune seceta în numeroase ţări africane, totuşi an de an unele regiuni ale sale suferă din cauza lipsei sau insuficienţei de precipiataţii.

Deşi România nu se poate compara cu ţările bântuite de cicloane tropicale, totuşi furtunile şi viscolele de la noi ating uneori viteze de 70-100 km la oră şi chair mai mari, iar ploile torenţiale produc uneori inundaţii păgubitoare.

Deşi cutremurele vrâncene puternice se produc şi la intervale relative mari de timp, totuşi, atunci când au loc, ele acţionează cu o violenţă deosebită şi sunt extrem de păgubitoare

În continuare voi prezenta succinct catastrofele naturale şi accidentele care au produs mari pagube economiei româneşti:

În România cutremurul din 1977 având epicentrul în munţii Vrancei, au avut efecte devastatoare: numeroase locuinţe, şcoli, spitale şi alte instituţii publice, fabrici şi uzine, drumuri, poduri şi căi ferate au fost distruse sau avariate. S-au înregistrat mii de morţi şi răniţi care au necesitat spitalizare.

Lipsa dotărilor, planurilor de intervenţie şi a personalului calificat face din România o ţară vulnerabilă în faţa unui cutremur mare. Tot în acest spirit, Guvernul a iniţiat un proiect de lege care prevede, începând din martie 2007, ca toate locuinţele aparţinând persoanelor fizice să fie asigurate.

Inundaţiile care au avut loc în ţara noastră de exemplu în anul 2005 Romania a lovită de 6 valuri de inundaţie începând din aprilie şi pana în septembrie. Mai multe localităţi rurale au fost afectate în totalitate sau parţial, iar mai multe persoane au decedat.

Concluzionând cele prezentate în acest paragraf, putem să afirmăm, fără să greşim, că pentru Romania, cel mai distructiv dintre catastrofele naturale este cutremurul. Locul doi îl ocupă inundaţiile, urmate de fenomenele atmosferice de mare amploare, dar care au o importanţă locală (grindină, furtună, ploaie torentială şi altele)

Preview document

Conținut arhivă zip

- Piata Romaneasca de Asigurare - Prezent si Perspective.doc

Te-ar putea interesa și

Conceptul de concurenţă s-a format şi este folosit în orice tip de relaţii sociale. Reglementările juridice l-au preluat din vocabularul uzual,...

In contextul economiei de piata, asigurarile constituie un segment al serviciilor, avand multiple valente. Rolul fundamental al acestora este cel...

INTRODUCERE De-a lungul timpului, multi oameni întelepti au facut referiri, în cugetarile lor, la asigurari. Motivul este legat de grija oamenilor...

Introducere In toate tarile puternic dezvoltate, asigurarile, in general, si cele de viata, in special, reprezinta sectoare de activitate cu ample...

INTRODUCERE Economia românească parcurge ultimul deceniu al secolulunostru însoţită de numeroase probleme economico-sociale şi politice....

Partea I: Apariţia ideei de asigurare în lume şi în România A) Apariţia ideii de asigurare în lume Putem spune, intr-un fel, ca asigurarea a...

1. Aspecte generale 1.1. Aspecte generale privind problematica pietelor financiare Teritoriu aflat prin excelenta sub imperiul pragmatismului,...

INTRODUCERE Indiferent de contextul economic şi social în care acţionează, persoanele fizice şi juridice sunt supuse diferitelor riscuri. Acest...