Extras din proiect

CAPITOLUL I

CONSIDERAŢII GENERALE

1.1 Scopul şi rolul diagnosticului financiar

Diagnosticului financiar reprezintă un ansamblu de instrumente şi metode care permit aprecierea situaţiei financiare şi a performanţelor unei întreprinderi.

Prin intermediul unei analize retrospective, diagnosticul financiar detectează eventualele stări de dezechilibru financiar, precum şi cauzele generatoare şi propune soluţii pentru redresare. Deci scopul său este de a aprecia situaţia financiară a întreprinderii. Pe baza acestui diagnostic are loc elaborarea unei noi strategii de menţinere şi dezvoltare în mediul specific economiei locale. În sens general, finalitatea diagnosticului financiar constă în oferirea de informaţii financiare atât celor din interiorul întreprinderii, cât şi celor interesaţi din afara acesteia.

Când problema diagnosticului este pusă din interiorul întreprinderii (diagnostic financiar intern) utilizatorii pot fi conducătorii, acţionarii actuali sau salariaţii. Obiectivul urmărit în acest caz este de a detecta eventuale situaţii de dezechilibru financiar şi de a adopta noi decizii de gestionare a întreprinderii. Aceste decizii se bazează pe identificarea originii şi cauzelor dezechilibrelor, pe de o parte, iar pe de altă parte, pe stabilirea măsurilor de remediere a dezechilibrelor.

Când problema este pusă din exteriorul întreprinderii (diagnostic financiar extern) utilizatorii pot fi analiştii financiari, acţionarii potenţiali, organisme bancare şi financiare sau chiar statul. Obiectivul urmărit este capacitatea financiară a întreprinderii de a genera profit, capacitatea întreprinderii de a-şi onora obligaţiile pe termen scurt sau lung (lichiditatea şi solvabilitatea întreprinderii), precum şi valoarea întreprinderii.

De cele mai multe ori, utilizatorii externi au nevoie de un diagnostic financiar fie pentru acordarea de credite întreprinderilor (în special băncile), fie pentru luarea deciziilor de pătrundere în capitalul unei întreprinderi (acţionari potenţiali sau alte întreprinderi).

Ambele analize (interne, externe) au ca obiectiv aprecierea performanţelor întreprinderii şi a riscurilor la care aceasta este pusă şi urmăresc: analiza rentabilităţii, analiza riscului şi analiza valorii întreprinderii.

De obicei, diagnosticul este efectuat numai în caz de grave dificultăţi sau când cineva cere o astfel de lucrare. Independent de rezultatele înregistrate de întreprindere sau de desfăşurarea evenimentelor, elaborarea unui diagnostic financiar trebuie să aibă loc periodic. Diagnosticul financiar identifică factorii favorabili si nefavorabili care vor afecta activitatea viitoare a întreprinderii.

De cele mai multe ori informaţiile diagnosticului financiar trebuie completate cu informaţii referitoare la mediul extern al întreprinderii (starea economiei, a sectorului de activitate), informaţii referitoare la potenţialul tehnic şi uman, potenţial comercial şi juridic, managementul întreprinderii (informaţii dependente de întreprinderi). Toate aceste elemente influenţează performanţele financiare ale întreprinderii determinând, în final, competitivitatea acesteia.

1.2 Diagnosticul financiar la S.C. “RADA EXIM” S.R.L

Diagnosticul realizat la S.C. “RADA EXIM” S.R.L. are ca scop determinarea performanţelor unităţii la 31.12.2007.

Scopurile urmărite prin efectuarea diagnosticului sunt: aprecierea rezultatelor financiare obţinute; evidenţierea modalităţilor de realizare a echilibrului financiar; examinarea randamentului capitalului investit; evaluarea riscurilor care planează asupra unităţii.

Rezultatele obţinute se vor utiliza pentru: fundamentarea deciziilor de gestiune; elaborarea unui diagnostic global strategic;fundamentarea politicilor de dezvoltare a firmei.

Sursele folosite pentru relizarea diagnosticului au fost:

- situaţiile financiare anuale (2006-2007): bilanţul, contul de profit şi pierdere;

- alte materiale de documentare din evidenţa contabilã (balanţa de verificare).

Societatea îşi desfăşoară activitatea din anul 1994 în productia de ape minerale si bauturi racoritoare nealcoolice.Forma de organizare este societate cu răspundere limitată, iar valoarea capitalului social este de 30.200 lei.

În 2006 cifra de afaceri s-a ridicat la 1.678.874 lei, iar în 2007 a ajuns la 2.305.251lei.

CAPITOLUL 2

REALIZAREA DIAGNOSTICULUI FINANCIAR

2.1.Analiza structurii bilantului

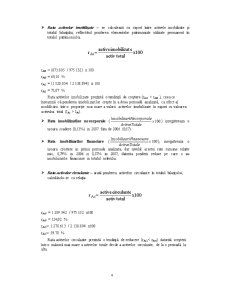

2.1.1. Analiza ratelor de structura ale activului

Denumire indicator

2006 2007 Δ%

Valoric procentual valoric procentual

Imobilizari necorporale

3.368 0,17% 3.914 0,13% 0,04%

Imobilizari corporale

655.270 34,50% 1.505.140 51,33% 16,83%

Imobilizari financiare

15.167 0,79% 11.000 0,37%

-0,42%

ACTIVE IMOBILIZATE 673.805 35,47% 1.520.054 51,84% 16,37%

Stocuri

489.508 25,77% 316.537 10,79% -14,98%

Creante

731.371 38,50% 1.052.290 35,89% -2,61%

Investitii financiare

pe termen scurt

0 0% 0 0% 0%

Casa si conturi la banci

4.640 0,24% 42.908 1,46% 1,22%

Disponibilitati banesti

(Investitii financiare pe termen scurt + Casa si conturi la banci) 4.640 0,24% 42.908 1,46% 1,22%

ACTIVE CIRCULANTE 1.225.519 64,52% 1.411.735 48,15% -16,37%

CHELTUIELI IN AVANS 16.177 0,85% 133.122 4,54% 3,69%

TOTAL

1.899.324

100%

2.931.789

100%

Preview document

Conținut arhivă zip

- Diagnosticul Financiar SC Rada Exim SRL.doc