Extras din proiect

1.1.Cadrul legal

În activitatea de creditare, banca va respecta prevederile Legii privind activitatea bancară, normele, instrucţiunile şi regulamentele emise de BNR, precum şi statutul propriu şi reglementările interne ale băncii. În cazul în care o prevedere a prezentelor norme este modificată/ completată/ abrogată de o dispoziţie legală, se vor aplica prevederile acesteia din urmă.

1.2.Principii și reguli generale de creditare

Operaţiunile de aprobare şi acordare a creditelor au la bază prudența bancară ca principiu fundamental ce caracterizează întreaga activitate a băncii. Activitatea de creditare a persoanelor juridice se bazează, în primul rând, pe identificarea şi evaluarea capacităţii de plată a solicitanţilor, ca principala sursă de rambursare a creditului şi de plată a dobânzilor.Pornind de la capacitatea de plată a solicitantului, banca va stabili volumul creditului posibil de acordat şi perioada de creditare. Banca va analiza şi verifica, iar solicitanţii de credite vor pune la dispoziţie, toate documentele şi actele din care să rezulte identitatea acestora, natura activităţilor desfăşurate, sursele de venit, precum şi orice alte documente şi date care să permită evaluarea situaţiei financiare a clientului.

Banca va ţine seama la analiza documentaţiilor de credite de influenţa asupra mediului a proiectelor solicitate a fi finanţate, respectiv dacă acestea au efecte semnificative prin natura, dimensiunea sau amplasarea lor asupra: fiinţelor umane, faunei şi florei; solului, apei, aerului, climei şi peisajului; bunurilor materiale şi patrimoniului cultural. În acest sens, se vor respecta reglementările interne specifice în domeniul mediului.

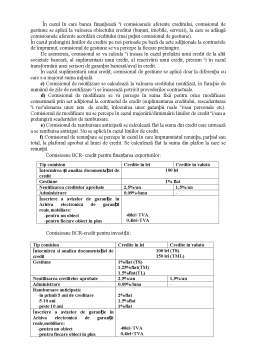

La acordarea creditelor, banca urmăreşte ca solicitanţii să prezinte credibilitate pentru rambursarea acestora la scadenţă. În acest scop, banca cere ca împrumutaţii să prezinte garanţii care să acopere datoria maximă formată din credite şi dobânzile aferente.

Ţinând seama de aceste prevederi, specialiştii băncii vor alege din paleta de garanţii prevăzută de reglementările specifice una sau mai multe garanţii (mix-ul de garanţii).

Toate operaţiunile de credit şi de garanţie, conform prevederilor Legii privind activitatea bancară, vor trebui consemnate în documente contractuale din care să rezulte clar toţi termenii şi toate condiţiile respectivelor tranzacţii.

În conformitate cu prevederile Legii privind activitatea bancară, contractele de credit sau alte documente contractuale, precum şi cele de garanţii reale şi personale încheiate în scopul garantării creditului constituie titluri executorii.

În conformitate cu Legea privind activitatea bancară, creditele acordate persoanelor aflate în relaţii speciale cu banca sau personalului acesteia, inclusiv familiilor acestora, pot fi permise numai în condiţiile stabilite de reglementările Băncii Naţionale a României.

La creditele şi garanţiile bancare acordate, banca percepe dobânzi şi comisioane ale căror niveluri de bază se aprobă de către organele de conducere ale băncii.

Produsele tip credit, indiferent de sumă sau durata de rambursare, respectiv de valabilitate, se acordă pentru destinaţia stabilită prin documentele contractuale încheiate, respectarea acesteia fiind obligatorie pentru împrumutaţi.

Utilizarea creditului aprobat pentru o altă destinaţie decât cea stabilită, dă dreptul băncii să întrerupă creditarea şi să retragă împrumutul acordat.

În vederea acoperirii eventualelor pierderi din credite şi dobânzi, banca constituie rezervă generală pentru riscul de credit şi provizioane specifice de risc pentru credite şi dobânzi, potrivit legii şi regulamentelor BNR.

Toate operaţiunile efectuate prin conturi se reflectă în extrasele de cont, atât pentru conturi curente personale, cât şi pentru cele de împrumut.

Banca poate administra alte surse de finanţare decât cele proprii pe bază de acorduri/ convenţii/ protocoale etc. încheiate cu finanţatori interni sau externi, aplicând prezentele norme metodologice corelate cu eventualele particularităţi stabilite prin acte bilaterale.

Banca nu acordă credite pentru:

a. Oricare din următoarele activităţi, dacă împrumutatul nu este implicat în mod substanţial în acestea (activitatea respectivă este secundară, nefiind activitatea principală a împrumutatului):

i. Specularea în valute sau proprietăţi imobiliare;

ii. Investiţii în titluri de orice fel.

b. Încălcarea sau derularea de activităţi care încalcă terenuri aflate în proprietatea, sau în litigiu cu cetăţeni autohtoni, fără consimţământul documentat, total al acestor persoane.

Capitolul II ANALIZA RISCURILOR

În scopul evaluării şi diminuării riscului în activitatea de creditare faţă de clienţii băncii se vor avea în vedere politicile de risc de credit adoptate de bancă.

Analiza riscului nu înseamnă doar analizarea trecutului societăţii, aceasta fiind o problemă de anticipare, de exemplu ar trebuie înainte de luarea deciziei de creditare pe parcursul analizării riscurilor o bancă să se întrebe : Care va fi situaţia clientului peste 1,2,3 ani ? Care va fi structura lui financiară viitoare ? Care va fi capacitatea lui de rambursare viitoare?

Prejudecăţile care ar putea duce la producerea riscurilor sunt : este prea mare pentru a da faliment ; statul va susţine compania oricum ; este un client ţinta, trebuie să-i acordăm credite cu orice preţ.

Pentru o cercetare a riscurilor cât mai eficientă trebuie avute în vedere două instrumente: analiza calitativa şi analiză cantitativă

2.1.Analiza calitativă

Scopul analizei calitative este de a urmări: managementul firmei, structura acţionariatului, poziţia pe piaţă, relaţia cu banca, strategiile folosite, susţinerea din partea firmei mamă, concurenta în cadrul industriei (numărul concurenţilor, strategia concurenţilor, structura costurilor concurenţilor, etc)

Sursele de informare folosite în cadrul analizei calitative sunt: informări interne ale companiilor, presa, informaţii despre vânzări, previziuni ale fluctuaţiilor preţului acţiunilor la bursă, internet, rapoarte, statistici.

Preview document

Conținut arhivă zip

- Practica - BCR.doc

Te-ar putea interesa și

I. Organizarea BCR Banca Comerciala Romana este parte componenta din Grupul Financiar BCR, ce ofera clientilor servicii financiare integrate...

Organigrama unitatii bancare de tip C – Agentia Carol, Craiova Director Judetean Retail Director Executiv Retail Consiler Client Retail...

Capitolul 1-PREZENTAREA BĂNCII Banca Comerciala Româna s-a înfiintat prin Hotarâre de Guvern la 1 decembrie 1990 ca societate pe actiuni, cu un...

Banca Comerciala Romana Banca Comercială Română este cea mai mare instituţie bancară din România. Aceasta a luat fiinta prin Hotărâre de Guvern...

Scurt istoric. Prezentare a Bancii Comerciale Romane. Banca Comerciala Romana isi inscrie numele pe lista bancilor comerciale nou create si...

1. Rezumat executiv În cadrul acestui raport de practică am analizat organizarea și funcționarea companiei BCR (Banca Comercială Română) în ceea...

Banca Comercială Română (BCR), membră a Erste Group, este o bancă universală care deserveşte atât clienţi retail, cât şi clienţi corporativi....

Cap. 1 Prezentarea firmei Scurt istoric Anul 1990 consemneaza inceputul unui amplu proces de transformari in Romania, dorinta generala fiind...