Cuprins

- INTRODUCERE 2

- 1. Caracteristica generală a unitaţii economice 3

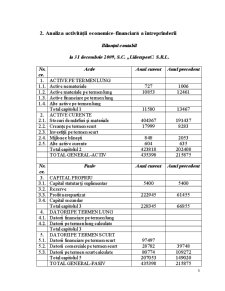

- 2. Analiza activităţii economice-financiară a întreprinderii 5

- 2.1. Analiza formării profitului 6

- 2.1.1. Analiza dinamicii şi structurii profitului pînă la impozitare 7

- 2.1.2. Analiza factorială a profitului din activitatea operaţională 9

- 2.1.3. Analiza factorială a profitului brut 11

- 2.2. Analiza rentabilităţii 13

- 2.2.1. Analiza rentabilităţii veniturilor din vînzări 14

- 2.2.2. Analiza rentabilităţii activelor 16

- 2.2.3. Analiza rentabilităţii economice 18

- 2.2.4. Analiza rentabilităţii financiare 19

- 2.3. Analiza stabilităţii financiare 20

- 2.4. Analiza situaţiei patrimoniale 25

- 2.4.1. Aprecierea generală a mărimii şi evoluţiei activelor disponibile 25

- 2.4.2. Analiza structurală a patrimoniului 27

- 2.4.3. Calculul şi analiza patrimoniului net 28

- 2.5. Modelul DuPont 29

- CONCLUZIE 31

- BIBLIOGRAFIE 31

Extras din proiect

Introducere

Viabilitatea întreprinderii în condiţiile concurenţiale de piaţă, performanţele acesteia obţinute în procesul desfăşurării activităţii economico-financiare depind în mod esenţial de oportunitatea şi argumentarea deciziilor manageriale. Elaborarea deciziilor economice bine chibzuite neapărat este precedată de etapa analizei informaţiilor conţinute în diferite surse de date şi, în primul rînd, în rapoartele financiare.

Pentru a se menţine în afaceri, fiecare agent economic trebuie să-şi urmărească în permanenţă propriul echilibru economico-financiar. Aceasta se manifestă prin diferite corelaţii prin care se stabilesc proporţionalităţi între fluxurile financiare şi cuprinde toate activităţile firmei (tehnică, economică şi financiară).

Analiza rapoartelor financiare prin aplicarea instrumentelor şi procedeelor specifice oferă managerilor, investitorilor şi creditorilor un sprijin absolut necesar pentru elaborarea şi fundamentarea deciziilor corespunzătoare.

În lucrarea dată s-a efectuat analiza profitului, analiza rentabilităţii şi analiza stabilităţii financiare a S.C. „Lidersport‟ S.R.L

Profitul reprezintă un indicator fundamental utilizat în analiza economico-financiară a activităţii firmei şi influenţează în mod indirect cursul pe piaţă al acţiunilor respectivei societăţi comerciale.

Rentabilitatea reprezintă capacitatea întreprinderii de a realiza profit, care este necesar atît reproducţiei şi dezvoltării cît şi remunerării capitalurilor. Deoarece prin intermediul rentabilitîţii se apreciază performanţele întreprinderilor, ea reprezintă o informaţie indispensabilă fiind definită ca unraport între rezultatul obţinut şi mijloacele utilizate.

Influenţa mecanismului financiar asupra stabilităţii financiare se prezintă ca o combinaţie complicată a echilibrului financiar şi a creşterii valorii capitalului, se asigură prin utilizarea raţională a resurselor tehnice, materiale, umane.

1. Caracteristica generală a unităţii economice

S.C. „Lidersport‟ S.R.L. este o societate comercială înregistrată la data de 01.09.05, la Camera Înregistrărilor de Stat cu codul fiscal 1005600041067.

Această întreprindere a fost înregistrată cu un capital statutar în sumă de 5400 lei.

Activitatea de bază a acestei întreprinderi este comercializarea mărfurilor (inventar sportiv şi îmbrăcăminte sport, jucării, ceasuri etc.).

Societatea dispune de independentă juridică, comercială, financiară si organizatională, are denumire ,bilant independent,conturi în bancă, sigiliu, stampilă cu antet şi blanchete cu denumirea sa, marcă comercială(marca de serviciu).

Societatea raspunde pentru obligaţiunile sale cu întregul patrimoniu ce îi aparţine cu drept de proprietate.

Societatea are dreptul:

1. De a participa folosind propriul patrimoniu la activitatea altor subecti economici şi a asociaţilor acestea,inclusiv straini;

2. De a determina de sine stătător felurile de activitate neinterzise de legislaţie;

3. De a deschide conturi în bancă pe teritoriul Republicii Moldova şi în străinătate;

4. De a stabili de sine stătător preţul la producţia de cumpărare si comercializare;

5. De a angaja şi concedia lucrători,de a remunera munca lor conform legislaţiei muncii;

6. De a participa la relaţii economice externe, de a efectua operaţiuni valutare in modul stabilit de legislaţie;

7. De a inchea contracte;

8. De a fi reclamant sau reclamată în arbitraj şi în instanţe judecătoreşti;

9. Are dreptul să creeze pe teritoriul Republicii Moldova şi dincolo de hotarele ei filiale si reprezentante.

Denumirea societăţii:

Denumirea completă a întreprinderii:

S.C. „Lidersport‟ S.R.L.

Denumirea prescurtată a întreprinderii:

S.C. „Lidersport‟ S.R.L.

Organul de administrare economică este Adunarea Generală.

S.C. „Lidersport‟ S.R.L.dispune de un colectiv calificat care fac ca activitatea întreprinderii să prospere, să se perfecţioneze, să colaboreze între ei pentru a obţine rezultate fructuoase în domeniul financiar şi care respectă cu stricteţe toate Regulamentele şi se supun Directorului.

Evidenţa dărilor de seamă şi controlul

Întreprinderea efectuiază evidenţa operativă şi contabilă a rezultatelor activităţii,şi gestiunea statistică confirm Legislaţiei Republicii Moldova. Anul financiar al întreprinderii coincide cu anul calendaristic ,adică întreprinderea intocmeşte bilanţul contabil la sfîrşitul fiecărui an.

Preview document

Conținut arhivă zip

- Analiza Economico-Financiara a Unei Intreprinderi - SC Lidersport SRL.doc

Alții au mai descărcat și

CAPITOLUL I PREZENTAREA GENERALA A INTREPRINDERII 1.1 Scurt istoric De peste 50 de ani,Amway a oferit oamenilor din intreaga lume posibilitatea...

Capitolul I - Prezentarea generală a interprinderii 1.1. Scurt istoric S.C.Textil-Grup.S.A a luat fiinţă în iulie 1997.Este persoană juridică...

Capitolul 1 Prezentarea întreprinderii : SURSAL S.A 1.1. Scurt istoric Compania Sursal SA a fost inființată în anul 1908 și este cotată la Bursa...

Introducere:Consideratii generale Diagnosticul economico-financiar reprezinta un instrument managerial ,care permite formularea unor judecati de...

Introducere Activitatea oricarei firme, in contextul reformei si al tranzitiei la economia de piata, se desfasoara intr-un mediu dinamic si...

Capitolul I: Prezentarea firmei Societatea comercială SC. Geo&Costi Agrostar S.R.L a luat fiinţă în anul1998, în confirmitate cu prevederile Legii...

INTRODUCERE Omul modern isi asigura existenta prin multiple activitati economice a caror trasatura definitorie este rationalitatea,aceasta fiind...

Compania EXIMTUR, fondată în anul 1993 la Cluj Napoca, a cunoscut o dezvoltare continuă, extinzându-și rețeaua de agenții proprii în orașe...