Extras din proiect

CAPITOLUL I

DATE GENERALE REFERITOARE LA ORGANIZAREA ŞI FUNCŢIONAREA SOCIETǍŢII

1.1 DATE GENERALE

Societatea Comercială „OHANNA ART” Iaşi s-a constituit în baza Legii nr- 31/1990 şi a Hotărârii nr- 1254/04.12.1990 a Guvernului României privind infiintarea societatilor comerciale.

Sediul Principal: Localitatea Iaşi , Judeţul Iaşi , str- Ciurchi nr- 113.

Nr- de Înmatriculare la Oficiul Registrului Comerţului:J22/710/2003

Codul Fiscal : R 15404988.

Societatea Comercială „ OHANNA ART SRL Iaşi” este persoană juridică română , şi este ca formă juridică societate comercială pe acţiuni şi îsi desfăşoară activitatea în conformitate cu legile române şi Statutul societăţii aprobat de Adunarea Generală a Acţionarilor.

- Durata de funcţionare a societăţii este nelimitată , cu începere de la data înregistrată în Registrul Comerţului.

Scopul Societăţii este desfăşurarea unor activităţi profitabile din comercializarea obiectelor de artă , promovarea şi punerea în aplicare a iniţiativelor de interes comercial în domeniu.

SCURT ISTORIC

- 2003- începerea lucrărilor de investiţii, dotarea cu calculatoare, realizarea site-ului.

- 2004- dezvoltarea politicii de marketing prin publicitate, on-line, agresivă.

- 2005- completa dotare, din punct de vedere uman şi logistic a actualei societăţi.

1.2.Obiectul de activitate este:

SC OHANNA ART este o societate care are ca obiect principal de activitate comerţul prin corespondenţă.

- această activitate se desfăşoară exclusiv în spaţiul internautic.

Obiecte secundare de activitate ar fi:

- Fabricarea altor produse manufacturiere;

- Intermedierea în comerţul cu produse diverse;

- Activităţi de prestări servicii cum ar fi: design de modă, decoraţiuni interioare, bijuterii etc.

- Activităţi de înfrumuseţareşi întreţinere corporală;

- Desfaşurarea de activităţi contabile, în afară de expertize şi auditări.

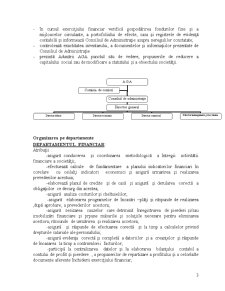

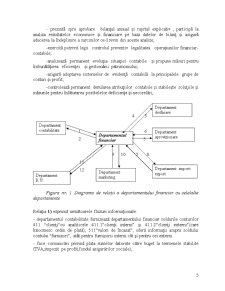

1.3.ORGANIZARE INTERNǍ

În cadrul societǎţii OHANNA ART deciziile financiar contabile sunt luate de catre urmatoarele organisme participante la conducerea societatii:

1.Adunarea Generală a Acţionarilor (AGA):

- este organul de conducere al societăţii care decide asupra activităţii acesteia;

- aprobă structura organizatorică a societăţii şi numărul de posturi;

- alege membrii Consiliului de Administraţie şi ai Comisiei de Cenzori

- alege directorul general

- stabileşte salarizarea personalului angajat;

- examinează, aprobă sau modifică bilanţul şi contul de beneficii şi pierderi, după analiza rapoartelor Consiliului de Administraţie şi Comisiei de Cenzori, aprobă repartizarea beneficiului;

- hotărăşte cu privire la contractarea de împrumuturi bancare pe termen lung;

- hotărăşte cu privire la adoptarea sau modificarea statutului, precum şi la transformarea formei juridice a societăţii;

- hotărăşte cu privire la comasarea, divizarea, dizolvarea şi lichidarea societăţii;

- analizează rapoartele Consiliului de Administraţie privind perspectivele societăţii cu referire la profit şi dividende.

2- Consiliul de Administraţie

Atribuţii:

- angajează şi concediază personalul şi stabileşte drepturile şi obligaţiile acestuia;

- stabileşte îndatoririle şi responsabilităţile personalului societăţii pe compartimente;

- aprobă operaţiunile de încasări şi plăţi potrivit competenţelor acordate;

- aprobă operaţiunile de cumpărare şi de vânzare de bunuri potrivit competenţelor acordate;

- aprobă încheierea de contracte de închiriere (luarea sau darea în chirie);

stabileşte tactica şi strategia de marketing;

- supune anual AGA raportul cu privire la activitatea societăţii, bilanţul şi contul de beneficii şi pierderi pe anul precedent precum şi proiectul de program de activitate şi proiectul de buget al societăţii pe anul în curs;

- rezolvă orice alte probleme stabilite de AGA.

2.Comisia de Cenzori

Atribuţii principale:

- în cursul exerciţiului financiar verifică gospodărirea fondurilor fixe şi a mijloacelor circulante, a portofoliului de efecte, casa şi registrele de evidenţă contabilă şi informează Consiliul de Administraţie asupra neregulilor constatate;

- controlează exactitatea inventarului, a documentelor şi informaţiilor prezentate de Consiliul de Administraţie

- prezintă Adunării AGA punctul său de vedere, propunerile de reducere a capitalului social sau de modificare a statutului şi a obiectului societăţii

Preview document

Conținut arhivă zip

- Bugete Publice.doc

Te-ar putea interesa și

Introducere Necesitatea asigurărilor sociale a fost recunoscută încă din etapa dezvoltării manufacturilor cu un număr de salariaţi sporit, în...

1. Continutul si etapele procesului bugetar in Romania 1.1. Interpretari si semnificatii cu privire la bugetele publice BUGETELE PUBLICE...

Introducere Toate eforturile unui creator de imagine se concentreaza asupra efectelor pe care acesta incearca sa le produca in procesul de...

INTRODUCERE Prezentarea de față își propune în linii mari să realizeze o analiză a bugetului public al României în perioada cuprinsă între anii...

INTRODUCERE Bugetul public naţional reprezintă un plan financiar ce sugerează ideea de echilibru între cele două mari componente: venituri şi...

Relațiile întreprinderilor publice cu bugetul public (în România) I. Locul și rolul întreprinderilor publice în economia de piața Este o...

Capitolul 1. Bugetul public 1.1. Definire Bugetul de stat este determinat în ţările cu economie de piaţă, ca fiind un act în care se...

Sectorul bugetulului public reprezintă o categorie fundamentală a finanțelor. Bugetul public cunoaște două abordări : pe de o parte una...