Cuprins

- CUPRINS 2

- CAPITOLUL 1. Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente 3

- 1.1. Sinteza clasificației bugetare a cheltuielilor publice 3

- 1.2. Identificarea diferențelor dintre abordarea teoretică și cea legislativă 5

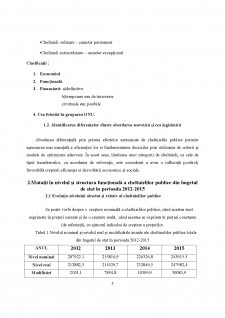

- 2.Mutații în nivelul și structura funcțională a cheltuielilor publice din bugetul de stat în perioada 2012-2015 5

- 2.1 Evoluția nivelului absolut și relativ al cheltuielilor publice 5

- 2.2 Dinamica relative a cheltuielilor publice 7

- 2.3 Mutații în structura funcțională cheltuielilor publice in BS 8

- 4. Mutații în nivelul și structura funcțională a cheltuielilor publice din bugetul centralizat al unităților administrativ - teritoriale în perioada 2012-2015 10

- 3.1Evoluția nivelului absolut și relativ al cheltuielilor publice 10

- 3.2. Dinamica relativă a cheltuielilor publice 11

- 3.3. Mutații în structura funcțională a cheltuielilor publice 12

- CONCLUZII 14

- BIBLIOGRAFIE 14

Extras din proiect

CAPITOLUL 1. Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente

1.1. Sinteza clasificației bugetare a cheltuielilor publice

Cheltuielile publice putem spune că sunt ca un concept financiar al căror conținut este reprezentat de exprimarea in formă băneasca a relațiilor economico-sociale apărute între stat dar și persoane fizice și juridice cu ocazia folosirii unor resurse financiare ale statului și în scopul exercitării funcțiilor și atribuțiilor acestuia .

Conceptul de cheltuială publică cuprinde o arie mare de sensuri în care este utilizat, dar din toate acestea se disting cel juridic și cel economic.

- În sens juridic - cheltuielile publice se realizează prin intermediul organelor și entităților publice .

- În sens economic - prin noțiunea de cheltuială publică se exprimă procesele de repartiție a PIB-ului

-conceptul de cheltuială publică reprezintă anumite categori de procese și relații economice care se manifestă între autoritățile publice dar și persoane fizice și juridice

Tot prin intermediul cheltuielilor publice este realizată cea de-a doua fază a funcției de repartiție a finanțelor publice , adică repartizarea resurselor financiare publice pe diverse destinații.

În raport cu modul în care se finanțează cheltuielile de interes public la care se referă , sistemul cheltuielilor publice cuprinde următoarele componente majore: cheltuielile extrabugetare ; cheltuieli bugetare ; cheltuieli ale întreprinderilor cu capital de stat; cheltuieli speciale .

Cheltuielile extrabugetare sunt cele alcătuite din resursele acumulate dar și utilizate direct de către instituțiile publice pentru propria activitate , fără să mai fie înscrise in bugetul de stat.

Cheltuielile bugetare sunt cheltuielile care se finanțează din fondul bugetar , al resurselor bănești administrate de autoritățile publice locale sau centrale.

Cheltuielile întreprinderilor cu capital de stat fac parte tot din sistemul cheltuielilor publice , dar nu reflectă în bugetul de stat , în consecință nu sunt cheltuieli bugetare.

Cheltuielile speciale constau în realizarea anumitor obiective sau acțiuni de interes public și se finanțează din resurse publice administrate direct de către anumite ministere sau diferite organe de stat.

Sinteza a clasificației bugetare pentru cheltuielile publice :

- După rolul pe care care îl au în înfăptuirea reproducției sociale , cheltuielile publice sunt grupate astfel: - cheltuieli reale sau negative

- cheltuieli economice sau pozitive

- După aportul și natura cheltuielilor in crearea unor condiții care privesc activitatea entităților publice , se grupează astfel:

- cheltuieli de investiții

- cheltuieli de transfer

- cheltuieli de funcționare sau curente

- După caracterul productiv al muncii, conform căreia și activitatea din sfera neproductivă crează produs național , se grupează asfel:

- Cheltuieli productive

- Cheltuieli neproductive

- Cheltuieli care se autolichidează

- Cheltuielile reproductive

- După conținutul material sau de muncă vie al proceselor prin care sunt concretizate:

- Cheltuielile de personal

- Cheltuieli material

- După caracterul permanent sau incidental:

- Cheltuieli ordinare - caracter permanent

- Cheltuieli extraordinare - caracter excepțional

Bibliografie

Văcărel, I. (coord) , Finanțe publice , E.D.P., București, 2008

Buletinul MFP - http://www.mfinante.ro/execbug.html?pagina=buleti

Anuarul statistic al României http://www.insse.ro

Preview document

Conținut arhivă zip

- Analiza structurii si dinamicii cheltuielilor publice din bugetul de stat si din bugetele locale din Romania.docx

Alții au mai descărcat și

1.1 Structura cheltuielilor si dinamicii cheltuielilor publice din bugetul de stat si din bugetele locale - criterii si componente (conform...

INTRODUCERE Prin acest proiect se urmărește analiza structurii și dinamicii cheltuielilor publice din bugetul de stat și din bugetele locale din...

Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente (conform clasificației bugetare) Statul acoperă...

Capitolul 1. Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente 1.1. Clasificația bugetară a...

Structura cheltuielilor publice din bugetul de stat - criterii si componente 1. Generalitati Cheltuielile publice se pun in valoare prin cea...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Cheltuielile publice reprezinta relatiile economico-sociale in forma baneasca, manifestandu-se pe de o parte intre stat si persoanele fizice si...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Economia contemporana pune mare accent pe resurse deoarece ele influenteaza bogatia unei natiuni. Marea problema in majoritatea tarilor este ca...

1.1 Structura cheltuielilor si dinamicii cheltuielilor publice din bugetul de stat si din bugetele locale - criterii si componente (conform...

Introducere Semnificaţia noţiunii de buget a apărut în condiţiile în care statul a trecut la întocmirea unor liste de venituri si cheltuieli...

INTRODUCERE Prin acest proiect se urmărește analiza structurii și dinamicii cheltuielilor publice din bugetul de stat și din bugetele locale din...

I N T R O D U C E R E Bugetul public constituie veriga centrală a sistemului financiar al oricărei ţări, fiind expresia unui tip specific de...

Capitolul 1: Cadrul conceptual și metodologic 1.1 Conceptul de cheltuială publică și structura cheltuielilor publice Cheltuielile publice se...

INTRODUCERE Resursele financiare publice au o importanță aparte în cadrul societății deoarece ,statul prin prezența lui participă la...

Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente (conform clasificației bugetare) Statul acoperă...