Cuprins

- 1. Structura cheltuielilor publice de stat-criterii şi componente(conform clasificaţiei bugetare)

- 1.1 Structura cheltuielilor publice

- 1.2 Dinamica cheltuielilor publice

- 1.3 Factorii de influență asupra evoluției chetuieilor publice

- 2. Mutaţii ȋn structura funcţionala a cheltuielilor publice din bugetul de stat ȋn perioada 2009-2011

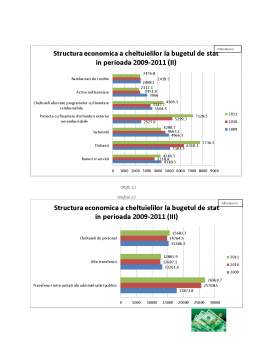

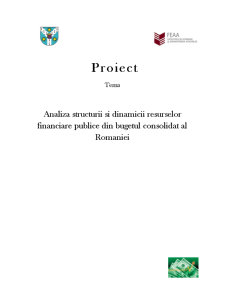

- 3. Mutaţii ȋn structura economicã a cheltuielilor publice din bugetul de stat in perioada 2009-2011

- 4. Bibliografie

Extras din proiect

1. Structura cheltuielilor publice de stat- criterii şi componente(conform clasificaţiei bugetare)

“Cheltuielile publice exprimă relaţii economico-sociale în formă bănească, care se manifestă între stat, pe de o parte, şi persoane fizice şi juridice, pe de altă parte, cu ocazia utilizării şi repartizării resurselor financiare ale statului, în scopul îndeplinirii funcţiilor acestuia ”

1.1 Structura cheltuielilor publice

Este studiată conform clasificărilor folosite de fiecare stat în parte (cea mai importantă fiind cea economică şi cea funcţională). Stabilirea structurii cheltuielilor publice ajută la determinarea diferenţelor de politică financiară dintre ţările dezvoltate, în curs de dezvoltare şi cele în tranziţie, precum şi evoluţia în timp a ponderilor acordate diverselor categorii de cheltuieli publice în acelaşi stat.

Clasificatia economica se bazeaza pe folosirea a doua criterii de grupare: primul are in vedere continutul proceselor de consum exprimate; conform caruia cheltuielile se impart in : cheltuieli curente (de functionare) si cheltuielile de capital (cu caracter de investitii); al doilea are in vedere natura actiunilor finantate si imparte cheltuielile in : cheltuielile pentru prestarea serviciilor publice si cheltuieli de transfer(de resurse banesti).

Cheltuielile curente sunt cele care asigura buna funcitonare si intretinere a institutiilor publice. Ele reprezinta un consum definitiv de produs intern brut, iar sumele cheltuite nu mai pot fi recuperate, acestea avnad ponderea cea mai mare in totalul cheltuielilor publice bugetare. Cheltuielile de capital se concretizeaza in achizitionarea de bunuri destinate sferei activitatilor publice materiale, sau dotarii cu active fixe a celor nemateriale(institutiilor publice), care duc la dezvoltarea si modernizarea patrimoniului public.

Cheltuielile pentru prestarea serviciilor publice cuprind, in principiu, pe cele privind remunerarea personalului angajat in sectorul public(bugetar), precum si alte elemente de cost al prestatiilor de servicii, inclusiv cele ale furniturilor necesare bunei functionari a institutiilor publice (mobilier, aparatura si echipamente)

Cheltuielile de transfer se concretizeaza prin operatiuni de trasmnitere a unor sume de bani de la buget la dispozitia unor persoane juridice (institutii cu activitati autofinante, intreprinderi productive) sau fizice(pensionari, someri, studenti, elevi), respectiv la bugetele administratiilor locale.

Clasificatia functionala foloseste drept criterii de grupare a cheltuielilor publice, domeniile de activitate, ramurile economiei etc. spre care sunt dirijate resursele financiare publice, incluzand si alte destinatii date acestor resurse, cum sunt cele legate de efectuarea unor transferuri intre diferitele niveluri ale administratiei publice, plata dobanzilor la datoria publica, constituirea de rezerve la dispozitia autoritatilor publice administrative etc.

Gruparea cheltuielilor publice, conform acestui criteriu, reflecta, in mod implicit, obiectivele politicii financiare a statului, sub aspectul destinatiilor date resurselor financiare de care dispune, pe domenii de activitate, respectiv pe obiective/actiuni definitorii pentru nevoile publice de satisfacut.

1.2 Dinamica cheltuielilor publice

Are în vedere modificarea a șase indicatori:

1. creşterea nominală şi cea reală a cheltuielilor publice;

2. schimbarea raportului cheltuielilor publice în PIB;

3. schimbarea volumului mediu al cheltuielilor publice pe cap de locuitor;

4. schimbarea structurii cheltuielilor publice;

5. corelaţia dintre creşterea cheltuielilor publice şi creşterea PIB;

6. elasticitatea cheltuielilor publice raportată la PIB

Bibliografie

1. Filip GH, Finantele Publice, Editura Junimea, Iasi, 2010

2. Văcărel, I. , Finanţe publice , E.D.P., Bucureşti, 2008.

3. Rapoarte şi analize ale Consiliului Fiscal http://www.consiliulfiscal.ro/

4. http://www.buget-finante.ro/date/CF.pdf

5. http://www.insse.ro/cms/files/Anuar%20arhive/serii%20de%20date/2010/pfd/ASR%202010_romana.pdf

6. http://discutii.mfinante.ro/static/10/Mfp/legislatie/clasificatie_economica/pdf/Anexa_nr6.pdf

Preview document

Conținut arhivă zip

- Analiza structurii si dinamicii resurselor financiare publice din bugetul consolidat al Romaniei.docx

Alții au mai descărcat și

I. Structura resurselor financiare publice conform clasificației oficiale În toate țările nevoile sociale cresc într-un ritm mai alert decât...

Capitolul 1 - Prezentarea generală a întreprinderii În cadrul studiului de caz despre "Analiza surselor de finanțare ale întreprinderii" am optat...

Capitolul 1.PREZENTAREA GENERALA A INTREPRINDERII 1.1 Prezentare generala PERLA COVASNEI Perla Covasnei este o companie producatoare de apa...

Capitolul 1. Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente 1.1. Clasificația bugetară a...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Capitolul I: Structura resurselor financiare publice din bugetul de stat şi din bugetele locale- criterii și componente Economia modernă este...

Cuvant inainte Bugetul general consolidat al Romaniei sau BGC, reprezinta totalitatea bugetelor, elemente ale sistemului bugetar, consolidate...

1.Structura resurselor financiare publice din bugetul de stat şi din bugetele locale – criterii şi componente. Sistemul fiscal este format din...

INTRODUCERE Resursele financiare din puctul meu de vedere, reprezintă totalitatea mijloacelor bănesti ele având un rol economic și social...

Introducere Prin expresia “resurse financiare”, in concepția lui Gheorghe Filip, se înțelege de regulă, totalitatea mijloacelor bănești sau sumele...

Cap 1: Structura resurselor financiare publice din bugetul de stat si din bugetele locale – criterii si component Resursele financiare reprezintă...

1. Structura resurselor financiare publice din bugetul de stat și din bugetele locale Criterii și componente Structura resurselor financiare...

ANALIZA STRUCTURII SI DINAMICII RESURSELOR FINANCIARE PUBLICE DIN BUGETUL CONSOLIDAT AL ROMANIEI Fiecare tara desfasoara activitate economica...