Cuprins

- Capitolul 1. Asigurările facultative privind locuințele persoanelor fizice 3

- 1.1 Particularitățile asigurărilor facultative privind locuințele persoanelor fizice 3

- 1.2 Despăgubirea în asigurare 9

- Capitolul 2. Practici interne și internaționale ale sistemului de asigurări facultative privind locuințele persoanelor fizice 11

- 2.1 Practici interne ale asigurărilor facultative de locuințe 11

- 2.2. Practici internaționale ale asigurării facultative de locuințe 13

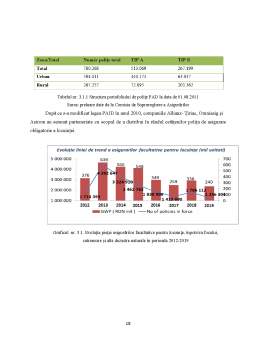

- Capitolul 3. Evoluție și structura pe piața internă a asigurărilor facultative de locuințe 16

- Concluzii 19

- Bibliografie 20

Extras din proiect

Capitolul 1. Asigurările facultative privind locuințele persoanelor fizice

Apariția asigurărilor are la bază nevoia de protecție a bunurilor și persoanelor față de

riscurile la care pot fi supuse. Prin manifestarea acestor riscuri au loc pierderi atât de natură materială, cât și umană, ceea ce produce o destabilizare a activităților cotidiene a indivizilor.

Asigurarea reprezintă instrumentul cu ajutorul căruia sunt acoperite daunele cauzate de

manifestarea unui risc asupra bunurilor sau persoanelor ce dețin o poliță de asigurare.

În ceea ce privește locuințele, asigurarea acestora prezintă atât un caracter obligatoriu, cât

și facultativ. Această asigurare face parte din portofoliul companiilor de asigurări, ce își desfășoară activitatea în România în cadrul ramurii de non-viață. Se poate încheia de către persoanele fizice și juridice ce au reședința sau sediul în România la companiile de asigurări ce oferă servicii de asigurări non-viață.

Indiferent de compania de asigurare, riscurile asigurate sunt, în general, aceleași la toate

companiile de asigurări, diferența fiind mecanismul de încheiere al asigurării și prețul primei.

“Asigurările facultative a bunurilor populației au ca scop constituirea unor posibilități de compensare a pagubelor pentru o categorie de bunuri precum locuințele, bunurile casnice și cele din gospodăriile persoanelor fizice”.

1.1 Particularitățile asigurărilor facultative privind locuințele persoanelor fizice

Asigurarea facultativă a bunurilor și/ sau locuinței este inclusă în categoria celor mai

importante asigurări non-viață pe care o persoană fizică are posibilitatea de a o încheia. Asigurările facultative ale locuințelor persoanelor fizice sunt specifice societăților de profil, prin intermediul cărora pot fi asigurate case, apartamente sau imobile în totalitate, împotriva manifestării riscurilor ce au fost luate în considerare în contractul de asigurare. Pentru a beneficia de acest tip de asigurare, asiguratul are obligația de a achita o primă, ce reprezintă costul asigurării și pe baza căreia va obține o poliță de asigurare a locuinței.

Asigurările facultative ale locuințelor persoanelor fizice prezintă o serie de elemente

tehnice, la fel ca și în cazul celorlalte categorii de asigurări, precum: subiectul, obiectul, riscurile asigurate, perioada, suma și prima.

Subiectul asigurării, ce mai poartă denumirea și de contractant, este reprezentat de către

persoana care dorește să solicite și să încheie un contract de asigurare, indiferent dacă este persoană fizică sau juridică.

Obiectul asigurat este reprezentat de către următoarele construcții, asupra cărora se pot

manifesta variate riscuri:

- clădiri de locuit: apartamente, case, bunuri casnice și, de asemenea, și instalațiile fixe aferente acestora.

- anexele gospodărești: magazie, grajd, garaj, piscină, sere, bucătării de vară, etc. Acestea sunt asigurate doar dacă asiguratul extinde asigurarea pentru locuință prin menționarea acestei decizii în polița de asigurare și dacă asigurătorul și-a dat acordul.

Cheltuielile ce au apărut brusc ca răspândire la asigurările locuinței și a anexelor sunt cele

destinate prevenirii sau micșorării pagubelor, privind intervenția pompierilor pentru stingerea incendiilor, de proiectare, de expertiză a daunei și curățare a locului în urma producerii riscurilor asigurate.

Riscurile asigurate sunt reprezentate de acele acțiuni și fenomene care determină efecte

negative, cauzând pierderi materiale, iar prin manifestarea lor se activează polița de asigurare, acest lucru oferindu-i beneficiarului dreptul de a cere despăgubiri ce sunt suportate de societatea de asigurare.

Societățile de asigurare oferă despăgubire pentru riscurile asigurate în cazul pierderii sau

avariei bunurilor, cauzate de ploaia torențială, trăsnet, inundație, incendiu, explozie, grindină, cutremur de pământ, avalanșe de zăpadă, uragan, prăbușire sau alunecare de teren, căderea pe clădiri sau construcții a unor corpuri, furtună, lovirea clădirii de către un autovehicul, greutate a stratului de zăpadă sau gheață.

Bibliografie

1. Bogdan Narcis Fîrțescu, Elena Doina Dascălu, “Home insurance, a social protection instrument by reducing the impact of natural disasters”

2. Constantin Nicolae Lungu, „Asigurări de bunuri”, Editura Universității „Alexandru Ioan Cuza”, Iași 2009

3. Iulian Văcărel și Florean Bercea, „Asigurări și reasigurări”, Editura Expert, București, 2007

4. Lungu, C., Asigurări de bunuri, Editura Universității „Alexandru Ioan Cuza”, Iași, 2009

5. Marian Achim, „Asigurările de bunuri și persoane în economia cunoașterii”, Editura Economică, București, 2008

6. www.unsar.ro

7. www.1asig.ro

8. www.cityinsurance.ro

Preview document

Conținut arhivă zip

- Asigurari facultative ale locuintelor persoanelor fizice.docx

Te-ar putea interesa și

INTRODUCERE Lucrarea intitulată "Studiul privind activitatea societăţii de asigurarea reasigurare ARDAF" este structurată în 4 capitole:...

INTRODUCERE Scopul acestui proiect este analiza unei societăti de asigurare. În vederea unui diagnostic complet al societăţii S.C. AllianzTiriac...

Introducere Lucrarea de faţă îşi propune să prezinte principalele aspecte teoretice şi practice în legătură cu necesitatea şi formele protecţiei...

ARGUMENT Fenomenele naturale, calamităţile, incendiul, explozia pot să distrugă agoniseala de o viaţă. Dacă pentru prevenirea incendiului sau...

1. Asigurări facultative privind locuințele persoanelor fizice 1.1. Caracterizare generală Winston Churchill, afirmă printr-un citat celebru...

CAPITOLUL 1 ASIGURĂRI FACULTATIVE PRIVIND LOCUINȚELE PERSOANELOR FIZICE Asigurările au apărut din nevoia de apărare a oamenilor și a averilor...

Fiecare om vrea să-şi protejeze casa în faţa dezastrelor naturale, cum sunt cutremurele, inundaţiile sau alunecările de teren. În întreaga lume,...

Capitolul I Caracterizare generală a asigurarilor de locuinţe 1.1 Scurt istoric al asigurărilor de locuinţe Se poate spune că societatea umană a...