Cuprins

- Capitolul 1: Consideraţii teoretice privind gestionarea financiară a societăţii comerciale 3

- 1.1. Starea financiară a întreprinderii 3

- 1.1.1. Starea structurii economice a întreprinderii 3

- 1.1.2. Capacitatea productivă a societăţii comerciale 4

- 1.1.3. Proiectul financiar al societăţii comerciale 4

- 1.2. Importanţa funcţiei de previziune-planificare în cadrul activităţii societăţii comerciale 5

- 1.3. Noţiuni generale privind managementul investiţiei 7

- 1.4. Instrumente de planificare financiară 8

- 1.4.1. Planul de afaceri 8

- 1.4.2. Proiectul de investiţii 9

- Capitolul 2: Planificarea financiară a unei societati comerciale 11

- 2.1. Conţinutul planificarii financiare 11

- 2.2. Noţiuni introductive în finanţele întreprinderii 13

- 2.2.1. Conţinutul finanţelor întreprinderii 13

- 2.2.2. Practica financiară 13

- 2.2.3. Politica financiară 14

- 2.2.4. Teoria financiară 15

- 2.3. Organizarea financiară a întreprinderii 17

- 2.4. Bugetul - instrument al planificării financiare 17

- 2.4.1. Structura bilanţului financiar 19

- 2.4.2. Structura bilanţului financiar 19

- 2.4.3. Indicatori de echilibru financiar 21

- Capitolul 3: Analiza rezultatelor întreprinderii (pe baza contului de profit şi pierdere) 26

- 3.1. Contul de profit şi pierdere 26

- 3.2. Solduri intermediare de gestiune (SIG) 28

- 3.2.1. Marja comercială 29

- 3.2.2. Producţia exerciţiului 30

- 3.2.3. Valoarea adăugată 30

- 3.2.4. Excedentul brut din exploatare (EBE) 30

- 3.2.5. Rezultatul exploatării 31

- 3.2.6 Rezultatul curent 31

- 3.2.7 Rezultatul net al exerciţiului 31

- 3.3. Capacitatea de autofinanţare 32

- 3.4. Analiza pragului de rentabilitate şi evaluarea riscului economic 34

- 3.5.Tabloul de finanţare 36

- 3.5.1. Structura tabloului de finanţare 36

- Capitolul 4 : Analiza financiara a S.C. ORIZONT S.R.L. 40

- 4.1. Prezentarea societatii 40

- 4.2. Analiza pe baza de bilant 40

- 4.3. Analiza pe baza contului de profit si pierdere 45

- 4.4. Analiza SWOT 60

- CONCLUZII 63

- BIBLIOGRAFIE 64

Extras din proiect

Capitolul 1: Consideraţii teoretice privind gestionarea financiară a societăţii comerciale

1.1. Starea financiară a întreprinderii

Orice planificare se sprijină pe situaţia iniţială a fenomenului proiectat. Şi în cazul proiectării financiare aceasta condiţie se respectă. Ne interesează:

- starea la un moment dat a elementelor structurii economice, sub aspectul valorii ramase în aceste elemente după participarea la procesele de producţie anterioare;

- capacitatea structurii de producţie existente de a transfera valoare prin serviciile cedate de structura respectiva în cadrul procesului de producţie.

1.1.1. Starea structurii economice a întreprinderii

Aceasta stare prezintă un deosebit interes pentru proiectarea de natura financiara. Reflectând cantitatea de valoare care este încă conservata în principalele elemente din sistemul întreprinderii, ea va condiţiona, prin comparaţia cu ce se doreşte în viitorul proces de producţie, amploarea consumului ce trebuie finanţat.

Starea iniţiala (So) se poate determina printr-o analiza informaţionala complexa. Pentru o paite din elementele structurii, starea la im moment dat se afla consemnata în documentele contabilităţii (Bilanţul contabil şi anexele sale). Este cazul activelor corporale, al activelor circulante si. parţial, al fondului de informaţii. Personalul si mediul înconjurător nu apar decât în mod tangenţial (numai' personal. terenuri, iazuri etc). Pentru aceste elemente va trebui sa consultam alte documente, sa facem apel la aspecte de ordin tehnic, social, ecologic, biologic pentru a constata starea valorica curenta si necesarul de "reîncarcare" printr-un viitor proces de consum.

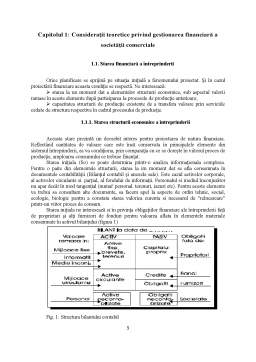

Starea iniţiala ne interesează si în privinţa obligaţiilor financiare ale întreprinderii faţă de proprietari şi alţi furnizori de fonduri pentru valoarea aflata în elementele materiale consemnate în activul bilanţului (figura 1)

Fig. 1: Structura bilantului contabil

Datele cuprinse în cele doua parti ale bilanţului ne ajuta sa caracterizam şi capacitatea întreprinderii de a face faţă viitoarelor activităţi de producţie privind indicatori cum ar fi capacitatea de plată, solvabilitatea, gradul de îndatorare. Asupra acestor indicatori vom reveni în capitolele următoare, o data cu fundamentarea efectiva a deciziilor financiare.

1.1.2. Capacitatea productivă a societăţii comerciale

Fundamentarea proiecţiei financiare nu poate fi deplină dacă nu cunoaştem şi capacitatea de care a dat dovadă întreprinderea respectivă în precedentul an. Aceste informaţii ni le furnizează, în mare parte, Contul de profit şi pierderi sau, în practica vest-europeana, Contul de rezultate.

In acest document, coloana sa de Cheltuieli şi rezultate financiare redă valoarea adusă în procesul de producţie de către cele cinci elemente interne ale structurii de producţie, precum şi de către mediu şi societate pe perioada unui an. Coloana de încasări (venituri) redă valoarea anuala conservata în produse si recunoscuta de piaţa, plus alte încasări (subvenţii, dividende de la alte societăţi comerciale etc.) - vezi figura nr. 2

Fig. 2: Structura Contului de rezultate

Datele din Contul de rezultate (sau Contul de profit şi pierderi) se supun unei prelucrări de tip financiar, obtinându-se indicatori de apreciere a calităţii procesului de transformare a valorii specific producţiei care a avut loc in structura analizata în anul care s-a încheiat. Comparând aceste posibilităţi din trecut cu ce doreşte piaţa în perioada viitoare se poate contura mărimea creşterii (sau descreşterii) ce trebuie proiectata din punct de vedere financiar si introdusa în decizia financiara privind viitorul proces de producţie.

Preview document

Conținut arhivă zip

- Gestionarea Financiara a Societatii Comerciale.doc

Alții au mai descărcat și

CAPITOLUL 1 APRECIEREA STĂRII DE ECHILIBRU ŞI DEZECHILIBRU FINANCIAR 1.1. APRECIEREA STĂRII DE ECHILIBRU FINANCIAR Într-o manierǎ generalǎ,...

INTRODUCERE “Cunoaşterea este cea mai democratică sursă de putere” (Alvin Toffler) Întreprinderea, ca sistem economico-social care...

CAPITOLUL 1 DEFINIREA FLUXURILOR DE TREZORERIE Tabloul fluxurilor de trezorerie (statement of cash flows) s-a impus ca un instrument de...

INTRODUCERE În acest proiect ne-am propus să realizăm analiza financiară a firmei SC IPROEB SA Bistrița în perioada 2006 - 2009. În acest scop, am...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

1. GENEZA FINANTELOR Intreprinderile evolueaza intr-un mediu financiar care le ofera instrumente si posibilitati de actiune specifice, dar le...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

1. PREZENTAREA SOCIETATII COMERCIALE AEROSTAR S.A. BACAU 1.1. SEDIUL, STATUTUL SOCIETATII SI OBIECTUL DE ACTIVITATE SOCIETATEA COMERCIALA...

Analiza diagnostic a fost iniţiată în ţările dezvoltate industrial după anii 60 ca o metodă de perfecţionare a managementului unei firme....

Prezentarea societăţii comerciale 1.1. Forma societăţii S.C. SISTEM IMPEX S.R.L., cu un capital de 35.000 RON fost înfiinţată în 3 decembrie 1994...

Capitolul 1 Prezentarea societăţii comerciale 1.1. Forma societăţii SC ALFA SRL, cu un capital de 40.000 RON fost înfiinţată în 3 decembrie 2003...

I.1. Scurt istoric Directia generală a finantelor publice este unitate teritorială a Ministerului Finantelor Publice, prin care se realizează, în...

Capitolul 1 BANCA CENTRALA 1.1. CREAREA BĂNCILOR CENTRALE În condiţiile economiei actuale, s-a ajuns ca banca centrală să joace un rol cheie –...

CAPITOLUL 1 1.1. DEFINIREA SOCIETĂŢILOR COMERCIALE ŞI ESENŢA ECONOMICO-SOCIALĂ A ACESTEIA Societatea comercială este o verigă organizatorică...

CAPITOLUL 1. Controlul economico – financiar, parte integrantă a sistemului general de control din românia 1.1. Baza legală de desfăşurare a...