Cuprins

- -Elaborarea proiectului bugetului de stat

- -Aprobarea bugetului

- -Executarea bugetului de stat

- -Încheierea exerciţiului bugetar

- -Controlul execuţiei bugetare

- -Aprobarea execuţiei bugetare

- -Metode de dimensionare a veniturilor şi cheltuielilor bugetare - SUA

- -Programe bugetare performante / neperformante - SUA

Extras din proiect

PERFORMANŢĂ BUGETARĂ

Bugetul de stat este o categorie fundamentală a ştiinţelor finanţelor, la definirea căreia concura o abordare juridică şi alta economică. Sub aspect juridic, bugetul reprezintă un act prin care sunt prevăzute şi autorizate veniturile şi cheltuielile anuale ale statului. Bugetul de stat se elaborează pe o perioadă de un an. Abordarea economică a conceptului de buget subliniază corelaţiile macroeconomice, şi, în special, legătura cu nivelul şi evoluţia PIB. În teoria economică modernă, bugetul este considerat ca o variabilă esenţială în determinarea PIB şi a nivelului folosirii resurselor.

Performanţa bugetară reprezintă capacitatea/aptitudinea unei administraţii sau instituţii publice de a-şi procura resursele într-o manieră economică şi de a utiliza aceste resurse într-o manieră eficace în scopul obţinerii rezultatului dorit.

Studiile în domeniu subliniază faptul că adoptarea unui sistem coerent de măsurare a performanţei necesită definirea clară a ceea ce cuantificăm, a sistemelor de măsurare şi a modului în care utilizăm sistemele de măsurare a performanţei.

Necesitatea unui sistem de măsurare a performanţei poate fi justificată, printre altele, de faptul că deciziile cu privire la alocarea de resurse trebuie să fie luate pe baze clare, fundamentate, utilizând aşa-numitul sistem de management al performanţei.

Dezvoltarea unui sistem de management al performanţei înseamnă a pune în practică un sistem care să asimileze activităţilor costurile acestora, să măsoare performanţa, să dezvolte standarde specifice şi să compare costurile şi nivelele de performanţă atinse cu cele stabilite.

Procesul bugetar reprezintă ansamblul acţiunilor şi măsurilor întreprinse de autoritatea statală competentă cu privire la etapele consecutive ale procedurii bugetare: elaborarea proiectului de buget, aprobarea acestuia, executarea sa, încheierea, controlul şi aprobarea execuţiei bugetare.

Elaborarea proiectului bugetului de stat, prima etapă a procedurii bugetare, cuprinde activitatea de determinare a veniturilor şi cheltuielilor bugetului public naţional.

Potrivit practicii internaţionale, insitutia specializată în elaborarea proiectului de buget este fie Ministerul Finanţelor, în Europa, fie biroul bugetar care funcţionează pe lângă preşedintele executivului, situaţie specifică S.U.A.

Sistemul bugetar este diferenţiat în funcţie de structura organizatorică a fiecărui stat. Din punct de vedere al structurii organizatorice, statele pot fi de tip unitar (Franţa, Marea Britanie, Italia, Suedia, Spania, Olanda) şi de tip federal (SUA, Canada, Elveţia, Austria,Germania, India, Brazilia, Australia). În cazul acestor state de tip federal, structura sistemului bugetar cuprinde bugetul federaţiei, bugetele statelor, provinciilor sau regiunilor membre ale federaţiei şi bugetelor locale.

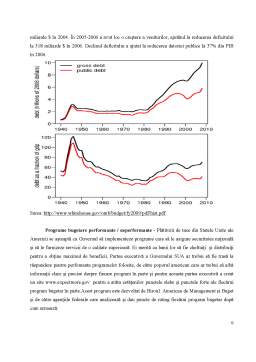

În S.U.A., proiectul bugetului federal, elaborat de către Biroul Bugetar, o comisie specială ce funcţionează pe lângă preşedintele executivului american şi însuşit de către preşedintele republicii, este înaintat Congresului şi îmbracă forma unui document care prezintă cifric veniturile băneşti disponibile, cheltuielile şi soldul dintre acestea pe principalele sectoare ale economiei naţionale (întreprinderi private, instituţii publice, relaţii cu străinătatea, populaţie). Pentru elaborarea bugetului economiei naţionale se folosesc informaţii referitoare la PNB, PIB, venituri şi cheltuieli publice. Acest document nu conţine previziuni obligatorii de realizat în viitor, ci are rolul de a evidenţia modificările ce au survenit în economie, în anul precedent. Practic, acest raport cuprinde principiile generale ale politicii interne şi externe ale S.U.A., proiectul de buget pentru anul bugetar următor, contul de execuţie bugetară pe anul anterior, informaţii privind execuţia bugetului pe anul în curs.

Anul fiscal începe la 1 Octombrie şi se sfârşeşte la 30 Septembrie. Este desemnat de anul în care se termină; de exemlu, anul fiscal 2006 a început la 1 Octombrie 2005, şi se sfârşeşte la 30 Septembrie 2006. Înainte de anul 1977, anul fiscal începea la 1 Iulie şi se termina la 30 Iunie. În calendar, în 1976 perioada Iulie-Septembrie a fost o perioada de trecere (cunoscută şi sectorul de tranziţie, a’transition quartera’, sau prescurtat TQ) de la vechiul la noul an fiscal cerut.

Aprobarea bugetului presupune dezbaterea şi votarea, de către parlament, a legii de aprobare a bugetului public naţional. Instituţia publică împuternicită prin Constituţie să aprobe proiectul de buget este parlamentul.

Caracterul democratic şi de larg impact economico- social al deciziilor de politică financiară reflectate în proiectul de buget conduce în mod obiectiv la soluţia aprobării prevederilor bugetare de către forul legislativ, organ reprezentativ al intereselor tuturor cetăţenilor.

Cu prilejul dezbaterii proiectului de buget, în unele state, parlamentul are dreptul să propună amendamente, de pildă majorarea sau reducerea veniturilor şi cheltuielilor propuse de guvern, iar în alte state, dezbaterile parlamentului au loc nu numai în plenul lui, dar şi în comisiile sale sau în culise.

În SUA proiectul de buget se prezintă Congresului de şeful executivului în luna ianuarie pentru anul bugetar următor, care începe la 1 octombrie. Camera Reprezentanţilor şi Senatul au obligaţia analizării proiectului de buget până la 15 aprilie şi soluţionării divergenţelor până la 15 mai. Proiectul de buget este analizat mai întâi în Camera Reprezentanţilor care nu are dreptul de a include noi cheltuieli, iar la venituri examinează numai eventualele modificări privind impozitele federale. După însuşirea proiectului de buget, cu propunerile făcute de comisia pentru cheltuieli şi de comisia pentru venituri este rândul Senatului de a-l analiza. El are competenţe mai largi deoarece poate opera modificări în sensul majorării cheltuielilor sau reducerii veniturilor. Proiectul de buget se aprobă de cele două camere cu majoritatea de voturi.

Executarea bugetului de stat începe după adoptarea sa de către parlament şi constă în încasarea veniturilor la termenele şi în cuantumul prevăzut şi efectuarea cheltuielilor conform destinaţiei aprobate prin legea bugetară anuală.

Preview document

Conținut arhivă zip

- Performanta Bugetara Romania-Sua.doc

Te-ar putea interesa și

CAPITOLUL I. CONFERINŢA DE LA BRETTON-WOODS – BAZA CREĂRII NOULUI SISTEM MONETAR POSTBELIC 1.1.PREGĂTIREA ŞI SEMNAREA ACORDURILOR LA BRETTON-WOODS...

INTRODUCERE În orice orânduire socială, sistemul veniturilor publice (în speţă impozitele şi taxele) este determinat de formele de proprietate...

1.1. Fundamentarea teoretica a statului modern si aparitia primelor conceptii economice Dupa prabusirea Imperiului Roman, timp de o mie de ani,...

POLITICA FISCALĂ ÎN ROMÂNIA DUPĂ 1989 1. POLITICA FISCALĂ Politica fiscală este o componentă principală a politicii financiare, ce poate fi...

Capitolul I ECONOMIA, REFORMA SI PRIVATIZAREA România este a doua tara ca dimensiune din Europa Centrala. Este situata la intersectia...