Cuprins

- Uniunea europeană o putere globală 1

- Fundamentele politicii fiscale europene 2

- Politica fiscalã europeanã 4

- Sistemul fiscal al Uniunii Europene 4

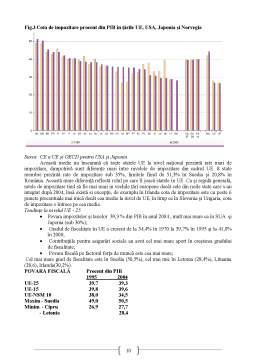

- Evoluţia si tendinţa taxelor percepute în Uniunea Europeană 9

- Concluzii 15

- Bibliografie 18

Extras din proiect

UNIUNEA EUROPEANĂ o putere globală

Cu mai mult de 460 milioane de locuitori şi un PIB de peste 11 miliarde EUR, Uniunea Europeană este un jucător economic important al lumii. Începând cu 6 membrii fondatori în 1958, Uniunea Europeană a atins un număr de 27 state membre în 2007. În 50 de ani, procesul economic şi politic de integrare a fost mai mult decât impresionant.

Începând cu construirea Uniunii Vamale - o zonă liberă a comerţului şi de tarife externe comune – membrii UE au semnat in 1987 Actul Unic European. Această piesă de legislaţie promitea Comunităţii Europene măsuri de înfiinţare a unei pieţe interne înainte de anul 1992, prin înlăturarea barierelor tarifare şi nontarifare dintre membrii. Această piaţă unică se baza pe cea ce se numeşte 4 libertăţi de bază: libertatea de mişcare a bunurilor, serviciilor, a muncii şi capitalului.

Alt pas important a fost atins în 1999 prin crearea Uniunii Economice şi Monetare şi introducerea în majoritatea ţărilor membre a monedei unice euro. În paralel cu integrarea economică, s-au format trei instituţii principale: Comisia Europeană, reprezentând interesul întregii comunităţi, având rolul de “Gardian al Tratatelor ” prin introducerea în instanţă a statelor membre care nu transpun sau transpun incorect legislaţia UE în propriile legi naţionale; Consiliul format din Guvernele statelor membre cu drepturi de vot (diferite pentru fiecare ţară) pentru a adopta sau a respinge propunerile legislative ale UE şi, în sfârşit Parlamentul European care a câştigat putere în timp reprezentând în prezent partea cu cea mai mare influenţă în procesul de luare a deciziilor împreună cu Consiliul. Următoarea instituţie este aşa numita Curtea Europeană de Justiţie notabilă in acţiunea sa de aplicare şi interpretare a legislaţiei europene, precum şi în lupta împotriva discriminării.

Fundamentele politicii fiscale europene

Reglementările existente

La nivelul UE politica fiscală este subordonată tratatului de înfiinţare a Comunităţii Europene, care prevede:

• eliminarea taxelor vamale între ţările membre (Art. 3) şi a oricăror altor măsuri cu efect similar;

• şi asigurarea liberei concurenţe în cadrul pieţei comune.

În acest sens se au în vedere în special impozitele indirecte (TVA şi accizele). Impozitele directe fiind doar subordonate scopului de neafectare a liberei concurenţe pe piaţă, însă se recomandă membrilor încheierea de convenţii de evitare a dublei impuneri internaţionale.

În plus, Tratatul de la Maastricht (1992) impune membrilor uniunii monetare limitarea deficitelor bugetare la 3% din PIB, membrilor neparticipanţi la uniunea monetară fiindu-le recomandat să evite deficitele substanţiale.

Obiectivele politicii fiscale

Scopul realizării pieţei comune şi a uniunii monetare a antrenat schimbări în ceea ce priveşte fiscalitatea. Înlăturarea restricţiilor privind mobilitatea capitalului a generat teama că baza impozabilă la nivel naţional se poate reduce prin migraţia acesteia între statele membre, datorită concurenţei fiscale dintre acestea, ceea ce va afecta gradul de ocupare şi capacitatea de a asigura protecţia socială.

De aici s-au conturat obiectivele politicii fiscale:

• Cel mai important obiectiv pe termen lung constă în înlăturarea diferenţelor în ceea ce priveşte cotele şi metodele de aplicare al impozitelor indirecte. Obiectivul vizează TVA şi accizele (Art. 93).

• În domeniul fiscalităţii directe, se urmăreşte în principal minimizarea posibilităţilor de evaziune şi evitare a dublei impuneri, pe baza acordurilor bilaterale între statele membre.

• Scopul avut în vedere de măsurile de armonizare a politicii fiscale constă în evitarea efectelor negative ale concurenţei între statele membre, în special evitarea transferului bazei fiscale prin fenomenul de migraţie a firmelor aflate în căutarea regimului fiscal cel mai favorabil.

• Tratatul de la Maastricht limitează strict posibilitatea guvernelor de a finanţa cheltuielile publice prin creşterea datoriei publice. Prin Pactul de Creştere şi Stabilitate, statele membre participante la zona euro nu trebuie sub nici o formă să ruleze deficite bugetare peste nivelul de 3% din PIB. Scopul general al pactului este păstrarea bugetelor echilibrate la nivelul de ciclu economic. Astfel creşterea cheltuielilor publice poate fi finanţată numai prin creşterea încasărilor veniturilor publice la nivelul ciclului economic.

Impactul Uniunii Economice şi Monetare asupra Politicii Fiscale

• Politică monetară unică – politici fiscale naţionale = probleme potenţiale pentru stabilitatea economică, a monedei

• Reducerea acestui risc prin:

- pactul de stabilitate şi creştere şi supravegherea disciplinei bugetare;

- supravegherea şi coordonarea multilaterală a politicilor economice,

inclusiv a celor fiscale;

- sancţiuni pentru deficite bugetare excesive.

• Programe de stabilitate sau de convergenţă după caz pentru statele membre care nu sunt în zona euro.

Politica fiscalã europeanã

Sistemul fiscal al Uniunii Europene

Crearea şi dezvoltarea sistemului fiscal al UE nu este doar un proces economic ci şi un important proces politic. În general, sistemul fiscal se bazează pe instituţiile şi instrumentele necesare pentru implementarea politicii fiscale într-o anumită zonă.

Structura sistemului fiscal al Uniunii Europene se rezumă la bugetul acesteia, fiind singurul instrument de implementare a politicii fiscale la nivelul central supra-naţional al uniunii. Restul sistemului fiscal poate fi văzut ca un set de diverse reguli şi aranjamente prin intermediul cărora ţările membre coordonează şi armonizează alte segmente ale politicii fiscale. Acestea se referă în primul rând la armonizarea sistemului de taxe şi coordonarea stabilizării politicilor fiscale prin intermediul SGP (Stability and Growth Pact) şi a criteriului de convergenţă Maastricht.

Bugetul Uniunii Europene este relativ redus şi prin el este alocat un volum redus de fonduri comparativ cu aria de acoperire (27 ţări membre). Conform mărimii şi structurii veniturilor şi cheltuielilor se diferenţiază faţă de bugetele naţionale ale statelor membre. Veniturile şi cheltuielile totale ale bugetului Uniunii Europene depăşeşte puţin 1% din PIB al acesteia. Bugetul UE are propriile resurse dar acestea provin din taxe ale bugetelor naţionale ale ţărilor membre şi sunt controlate de către guvernele acestora. Funcţia de bază a acestui buget este finanţarea funcţionalităţilor şi politicilor de bază ale UE, dintre care cele mai importante cheltuieli sunt cu agricultura şi politicile structurale.

Armonizarea sistemului de taxe poate fi studiat ca fiind al doilea segment al sistemului fiscal al UE. Stabilirea taxelor se află exclusiv în domeniul statelor membre iar regulile după care se aplică aceste taxe fac parte din sistemul naţional de taxe al fiecărei ţări membre. Totuşi, deoarece apartenenţa la Uniunea Europeană se bazează pe o înţelegere internaţională care cuprinde anumite drepturi şi obligaţii pentru fiecare ţară membră, independenţa acestora privind sistemul de taxe este limitată.

Al treilea segment al sistemului fiscal al Uniunii Europene este considerat ca fiind coordonarea stabilizării politicilor bugetare ale ţărilor membre prin intermediul regulilor fiscale ale Uniunii. Regulile fiscale se aplică prin SGP şi de asemenea prin criteriul de convergenţă Maastricht. Împrejurările care au influenţat dezvoltarea sistemului fiscal curent al UE au influenţat şi coordonarea politicilor bugetare ale ţărilor membre. În acest context, nevoia menţinerii disciplinei fiscale în interiorul uniunii monetare este accentuată. Principala ţintă a SGP, este prevenirea apariţiei deficitelor bugetare excesive, cu scopul de a menţine disciplină fiscală, management inteligent al finanţelor publice şi conservarea stabilităţii economice în interiorul uniunii economice şi monetare (EMU). Felul în care SGP este implementat se bazează pe o supervizare multilaterală a poziţiilor din buget şi a diferitelor proceduri în cazul deficitelor excesive.

Preview document

Conținut arhivă zip

- Politica Fiscala Comunitara.doc

Te-ar putea interesa și

CAPITOLUL 1 Sistemul fiscal – cadrul general de abordare 1.1. Conceptul de sistem fiscal şi finalităţile acestuia Conceput iniţial pentru a...

1. UNIUNEA EUROPEANĂ 1.1. Prezentare a Uniunii Europene şi scurt istoric La baza actului de naştere a Comunităţilor Europene stă declaraţia din 9...

INTRODUCERE Tema lucrării mele de disertație se intitulează “Analiza impozitelor indirecte în unele state ale Uniunii Europene” şi tratează, pe...

INTRODUCERE Această lucrare este structurată pe cinci capitole şi prezintă sistemul finanţelor publice în România în perspectiva integrării în...

INTRODUCERE În anii '60, pe fondul progreselor înregistrate la nivelul integrării economice europene, s-a născut ideea creării unei monede unice....

CAPITOLUL I NECESITATEA INTEGRĂRII MONETARE EUROPENE I.1. Etapele ale înfăptuirii Uniunii Monetare Europene Uniunea Europeană este rezultatul...

Capitolul 1 Reforma fiscală în perioada tranziţiei la economia de piaţă În decursul perioadei tranziţiei la economia de piaţă s-au efectuat...

Influenţa proceselor economice şi sociale de către fiscalitatea europeană În majoritatea statelor lumii, partea predominantă a resurselor care...