Extras din proiect

Inspecţia fiscală – rol şi atribuţii

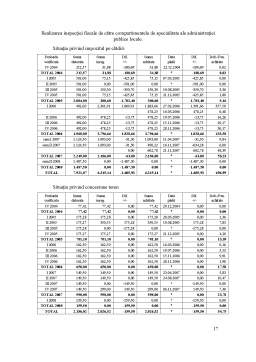

Inspecţia fiscală este activitatea de control fiscal exercitată de structuri specializate din cadrul Agenţiei Naţionale de Administrare Fiscală sau de compartimentele de specialitate ale autorităţilor administraţiei publice locale Activitatea de inspecţie fiscală are ca obiect verificarea bazelor de impunere, a legalităţii şi conformităţii declaraţiilor fiscale, corectitudinii şi exactităţii îndeplinirii obligaţiilor de către contribuabili şi respectării prevederilor legislaţiei fiscale.

Inspecţia fiscală are ca atribuţii: constatarea şi investigarea fiscală a tuturor actelor şi faptelor ce rezultă din activitatea contribuabilului supus inspecţiei, analiza şi evaluarea informaţiilor fiscale pentru a confrunta declaraţiile fiscale cu informaţiile proprii sau alte surse, sancţionarea faptelor constatate şi dispunerea unor măsuri pentru prevenirea şi combaterea abaterilor de la prevederile legislaţiei fiscale

Etapele privind efectuarea inspecţiei fiscale sunt:

- selectarea contribuabililor şi programarea inspecţiei fiscale;

- desfăşurarea inspecţiei fiscale;

- finalizarea inspecţiei fiscale.

Metodologia selectării contribuabililor pentru inspecţia fiscală

Administrarea fiscală are la bază anumite principii, care prevăd un tratament egal şi nediscriminatoriu al tuturor contribuabililor şi impozitarea lor echitabilă. Nu este posibil controlul tuturor contribuabililor deoarece este neeconomic şi nici o ţară din lume nu are resurse umane şi materiale necesare pentru acest lucru. De aceea trebuie planificat numarul şi tipul de control care se va efectua, pentru obţinerea celor mai bune rezultate în privinţa stabilirii impozitelor şi taxelor suplimentare, faţă de cele calculate şi declarate de contribuabili. Se stabilesc aşadar proceduri de selectare a contribuabililor care vor fi supuşi controlului. Aceştia sunt selectaţi pe baza unor criterii de selectare ce se stabilesc în funcţie de tendinţa de conformare voluntară a diferitelor tipuri de contribuabili, de legislaţie şi de utilizarea corespunzătoare a resurselor umane disponibile. Contribuabilul nu poate face obiecţii în ceea ce priveşte procedura de selectare folosită. Scopul selectării contribuabililor este de a determina punctele în care se va concentra activitatea de inspecţie fiscală, de a identifica acea categorie de contribuabili care nu se conformează voluntar, de a aloca resursele în vederea maximizării surselor atrase la bugetul general consolidat

În România, datorită dezvoltării sistemului declarativ şi a creşterii numărului de contribuabili s-au luat măsuri în vederea eficientizării administraţiei fiscale, adică a verificării declaraţiilor, a administrării impozitului şi activităţii de inspecţie fiscală. Prin această selecţie a contribuabililor se pune accentul pe latura calitativă, controlul fiscal concentrându-se asupra zonelor cu risc crescut al evaziunii fiscale. Toţi contribuabilii sunt controlaţi cel puţin o dată în perioada de prescripţie.

Pentru selectarea contribuabililor ce urmează a fi supuşi inspecţiei fiscale se pot utiliza următoarele criterii: criterii materiale (rezultatele controalelor anterioare, domeniile de activitate în care se manifestă frecvent fenomenul de evaziune fiscală), criterii fiscale (declaraţii fiscale, plata la termen a obligaţiilor fiscale, etc), criterii privind echitatea şi principiul nediscriminatoriu al impunerii (selectarea de contribuabili din toate domeniile de activitate şi din toată ţara).

În România, conform legislaţiei actuale, pentru realizarea unei administrări fiscale eficiente, contribuabilii au fost împărţiţi în patru categorii: contribuabili mari, contribuabili mici şi mijlocii, microîntreprinderi, persoane fizice care realizează venituri din activităţi independente. Contribuabilii mari sunt verificaţi, conform legii, anual, microîntreprinderile sunt verificate la cel puţin doi ani de la înfiinţare sau de la ultimul control, iar din contribuabilii mici şi mijlocii sunt selectaţi aleatoriu 10% anual. Contribuabilii la care, cu ocazia controalelor anterioare s-au constatat nereguli, sunt selectaţi cu prioritate.

După ce contribuabilul a fost selectat pentru control acesta este repartizat unei anumite unităţi fiscale şi echipe de control. Echipei i se predă dosarul fiscal al contribuabilului, în care sunt incluse atât declaraţiile şi documentele de natură fiscală, cât şi informaţiile preluate din presă şi cele din baza de date proprie şi de la Oficiul Registrului Comerţului.

Preview document

Conținut arhivă zip

- Realizarea Inspectiei Fiscale de Catre Compartimentele de Specialitate din Cadrul Autoritatilor Administratiei Publice Locale.doc

Te-ar putea interesa și

1. ORGANIZARE ŞI FUNCŢIONALITATE LA DIRECŢIA GENERALĂ A FINANŢELOR PUBLICE VRANCEA 1.1. PREZENTARE GENERALĂ În judeţul Vrancea, unitatea Agenţiei...

CAPITOLUL I: ORGANIZAREA SI FUNCTIONAREA DIRECTIEI ECONOMICE SI DE FINANTE PUBLICE LOCALE DIN CADRUL PRIMARIEI MUNICIPIULUI IASI I 1: SCURT...

I. Organizarea şi funcţionarea Administraţiei Finanţelor Publice Targu-Frumos I.1. Scurt istoric al Adminstratiei Finantelolr Pulice Targu-...

CAPITOLUL I-Organizarea şi reorganizarea privind procedura fiscală la DGFP VASLUI 1.1. Evoluţii şi tendinţe în organizarea Direcţie Generale a...

1. Organizarea şi funcţionarea Direcţiei Generale a Finanţelor Publice Vaslui 1.1 Scurt istoric Până în anul 1989, Finanţele Publice vasluiene...

1. Principiile generale ale fiscalitatii Intr-o definitie sintetica a fiscalitatii, putem spune ca aceasta este formata din totalitatea taxelor...

CAP I. ORGANIZARE SI FUNCTIONALITATE Administraţia Finaţelor Publice a Municipiului Botoşani reprezintă o ramură a Agentiei Nationale de...

Cap.I.Aspecte legale de constituire si functionare a institutiei Directia generală a finantelor publice este unitate teritorială a Ministerului...