Extras din proiect

CERINTA 1:

Modelul de regresie este: y=β0+β1*x

Unde :

y- rentabilitatea medie ALR ;

x-rentabilitatea indicelui BET ;

β0 si β1 parametrii

a) Pt rezolvarea acestui subpunct am utilizat Testul ‘z’.

Ipoteze: H¬0 : µ = µ0

HA : µ ≠ µ0

z calculat= - 2.9354

| z |=2.9354

z critic= 1.96

z calculat

Deoarece modulul lui z calculate este mai mare decat z critic se respinge ipoteza nula si afirmam ca in anul 2005 rentabilitatea medie ALR a fost

semnificativ diferita de rentabilitatea medie ALR din anul 2006.

b)Modelul de regresie estimat este: y=0.037*x-0.00012 x=rentabilitatea

Estimatorul de valoare 0.037 are urmatoarea semnificatie :atunci cand rentabilitatea indicelui BET creste cu o unitate rentabilitatea medie ALR creste cu 0.037 procente.

Estimatorul de valoare 0.00012 indica nivelul minim al rentabilitatii medii ALR, indiferent de rentabilitatea indicelui BET.

Variable Coefficient Std. Error t-Statistic Prob.

C -0.000115 0.002051 -0.055961 0.9554

BET 0.037280 0.115868 0.321744 0.7478

R-squared 0.000294 Mean dependent var -3.64E-05

Adjusted R-squared -0.002546 S.D. dependent var 0.038273

S.E. of regression 0.038322 Akaike info criterion -3.679974

Sum squared resid 0.516927 Schwarz criterion -3.658114

Log likelihood 653.3554 F-statistic 0.103519

Durbin-Watson stat 1.865644 Prob(F-statistic) 0.747838

c)Rezultatul testului ‘t’ statisic unde t=β/ SE(β )este :

Pentru parametrul β0 -0.0559 ;

Pentru parametrul β1 0.3217 ;

Valoarea t critic este 1.97.

Pt β0 :

H0 : β1 = 0

HA: β1 ≠ 0

Cum t critic =1,97, rezulta ca t mai mic decat t critic , atunci acceptam ipoteza nula H0 , adica parametrul estimat este semnificativ egal cu 0.

Ptβ1 :

H0 : β1 = 0

HA: β1 ≠ 0

Cum t critic=1,97, rezulta ca t mai mic decat t critic , atunci acceptam ipoteza nula H0 , adica parametrul estimat e semnificativ = cu 0.

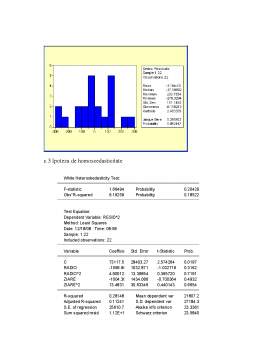

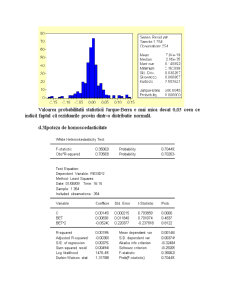

d)Verificarea ipotezelor modelului de regresie

Verificarea ipotezelor privind variabila reziduală

d.1Autocorelarea erorilor pentru care se realizeaza graficul reziduurilor in Eviews.

Preview document

Conținut arhivă zip

- Analiza Sistemelor de Regresie Simplu si Multiplu.doc

Alții au mai descărcat și

Introducere A. EURIBOR este rata de referinta pentru piata monetara in EURO, care a luat fiinta din 1999. Este sponsorizata de catre Federatia...

Apl 1 Baza de date cuprinde indicatori pentru anii 2005-2006 privind rentabilitatea zilnica a titlurilor ALR respectiv rentabilitatea indicelui...

DEFINITIE: SERIA CRONOLOGICA este un sir ordonat de valori ale unei variabile aferente unor momente sau perioade de timp succesive. Exista...

Düfa ROMÂNIA SRL este una dintre cele mai dinamice companii ce opereaza pe piata de lacuri si vopsele din România. Compania a fost fondata în anul...

Spitalul de Boli Infectioase „Sf.Cuvioasa Parascheva „ este situat in partea de nord a orasului Galati pe strada Traian nr.393 ,în cartierul numit...

Q1+Q2. La aceste intrebari filtru, nici unul dintre cei 1000 de respondenti nu a fost eliminat Valoarea modala (Mo – cea mai mare frecventa de...

Obiectul principal în evolutia repartitiei bidimensionale îl reprezinta determinarea legaturii statistice dintre aceste doua variabile. În orice...

Te-ar putea interesa și

Pentru a putea face fata exigentelor impuse de o dezvoltare continua precum si pentru a putea face predictii asupra desfasurarii viitoare a...