Extras din referat

INTRODUCERE

În cadrul peisajului managerial complex al entităților organizaționale contemporane, eficacitatea și transparența sunt imperative pentru atingerea obiectivelor și menținerea integrității instituționale. Controlul intern managerial, ca pilon fundamental al guvernanței organizaționale, reprezintă un set de procese, structuri și mecanisme esențiale pentru gestionarea și monitorizarea activităților entității.Un aspect esențial al controlului intern managerial este reprezentat de elementul de evaluare și audit, două componente interdependente care asigură un cadru metodologic robust pentru analiza și îmbunătățirea proceselor organizaționale. Evaluarea oferă o perspectivă asupra eficienței operaționale și identificării potențialelor riscuri, în timp ce auditul intern furnizează o evaluare independentă a eficacității controlului intern, contribuind astfel la asigurarea transparenței și conformității.Standardele 15 și 16, dedicate Evaluării controlului intern managerial, respectiv Auditului intern, reprezintă repere esențiale în acest domeniu. Ele oferă un cadru clar și uniform de referință, stabilind norme și practici standardizate pentru evaluarea și auditul intern, facilitând astfel comparabilitatea și coerența în cadrul organizațiilor.Scopul prezentei lucrări este de a examina în detaliu importanța și impactul controlului intern managerial, concentrându-se asupra proceselor de evaluare și audit, în contextul standardelor 15 și 16. Prin analiza acestor aspecte, lucrarea își propune să evidențieze nu doar importanța lor teoretică, ci și contribuțiile practice și implicarea acestora în consolidarea unei guvernanțe organizaționale solide și responsabile.În peisajul complex al managementului organizațional, controlul intern managerial reprezintă un element crucial pentru asigurarea eficienței, transparenței și integrității în cadrul entităților. Evaluarea și auditul, componente esențiale ale acestui sistem, contribuie la menținerea unei bune funcționări și identificarea potențialelor riscuri.

În acest context, Standardele 15 privind Evaluarea controlului intern managerial și Standardul 16 referitor la Auditul intern oferă repere esențiale, definind practici și reguli standardizate pentru evaluarea și auditul intern. Prin această lucrare, intenționez să analizez în detaliu rolul și impactul controlului intern managerial, concentrându-mă asupra proceselor de evaluare și audit, în lumina standardelor menționate. Obiectivul este de a evidenția nu doar relevanța teoretică a acestor componente, ci și contribuțiile practice esențiale în consolidarea guvernanței organizaționale și în atingerea obiectivelor strategice. Astfel, voi explora nu doar modalitățile în care entitatea Casa Corpului Didactic Dâmbovița implementează standardele 15 și 16, ci și modul în care aceste practici influențează eficacitatea și integritatea organizației. Prin abordarea acestor aspecte, obiectivul meu să aduc o contribuție semnificativă la înțelegerea și promovarea unui control intern managerial robust și eficient în cadrul organizațiilor moderne.

CAPITOLUL I

ASPECTE TEORETICE LEGATE DE CONTROLUL INTERN MANAGERIAL

În baza legistativă din România, controlul intern managerial face referire la toate procesele și politicile, referindu-se de asemenea și la procedurile implementate de o organizație pentru a reuși gestionarea eficientă a activităților și operațiunilor din cadrul acesteia, respectând legislația națională și de asemenea standardele internaționale relevante.

Conform ordinului SGG nr. 600/2018, controlul intern managerial este definit ca „ansamblul formelor de control exercitate la nivelul entității publice, inclusiv auditul intern, stabilite de conducere în concordanță cu obiectivele acesteia și cu reglementările legale, în vederea asigurării administrării fondurilor în mod economic, eficient și eficace; acesta include, de asemenea, structurile organizatorice, metodele și procedurile” . Această sintagmă subliniază importanța implementării unui cadru de control puternic în interiorul entităților publice care să asigure utilizarea resurselor și gestionarea activităților într-un mod responsabil și eficient, încadrându-l în reglementările legale aplicabile.

Surprins din perspectiva Comisiei Europene, termenul de „control intern” este definit ca „ansamblul politicilor și procedurilor concepute și implementate de către managementul și personalul entității publice, în vederea furnizării unei asigurări rezonabile pentru: atingerea obiectivelor entității publice într-un mod economic, eficient și eficace; respectarea regulilor externe și a politicilor și regulilor managementului; protejarea bunurilor și a informațiilor; prevenirea și depistarea fraudelor și greșelilor; calitatea documentelor de contabilitate și producerea în timp util de informații de încredere, referitoare la segmentul financiar și de management” .

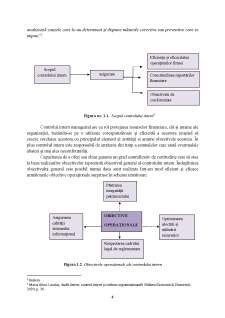

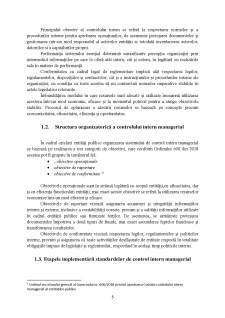

1.1. Identificarea scopului, rolului și obiectivele controlului intern managerial

Scopul controlul intern este de a asigura o funcție eficientă și eficace a organizațiilor, minimizând riscurile și ajutând la atingerea obiectivelor stabilite. Aceste obiective pot include asigurarea conformității cu reglementările legale și normale interne, protejarea activelor organizației împotriva pierderilor, promovarea preciziei și integrității informațiilor financiare și operaționale, precum și încurajarea eficienței operaționale. Conform Ordinul nr. 600/1018, scopul controlului intern este perceput „În contextul principiilor generale de bună practică regăsite în legislația comunitară, controlului intern i se asociază o accepție mai largă, acesta fiind privit ca o funcție managerială și nu ca o operațiune de verificare. Prin exercitarea funcției de control, conducerea constată abaterile rezultatelor de la țintele stabilite, analizează cauzele care le-au determinat și dispune măsurile corective sau preventive care se impun” .

Bibliografie

1. Maria Alina Carataș, Audit Intern, control intern și cultura organizațională, Editura Economică, București, 2020

2. Jean-Pierre Garitte, Marius Tomoială, Manual de control intern managerial în sectorul public, Editua Universitară, București, 2020

3. Ordinul secretarului general al Guvernului nr. 600/2018 privind aprobarea Codului controlului intern managerial al entităților publice

4. https://e-scim.ro/standardele-integrate-ale-sistemului-de-control-intern/, accesat în data de 09.11.2023

5. http://ccd-dambovita.ro/ , accesat în data de 11.11.2023

Preview document

Conținut arhivă zip

- Prezentarea elementului specific controlului intern managerial Evaluare si audit si a standardelor aferente.docx

Te-ar putea interesa și

CAPITOLUL I Abordari teoretico metodologice privnd controlul intern Standardele de management –controlul intern la entitati 1.1. Controlul...

1.1. Controlul intern. Definire Controlul intern a fost abordata începând cu anul 2000 , aceasta ca urmare a implementării cu responsabilitate a...

Tema 1: Aspecte introductive legate de AI 1.Notiuni generale privind AI Auditul- examinare metodica realizata pu a det daca activitatiile si...