Extras din referat

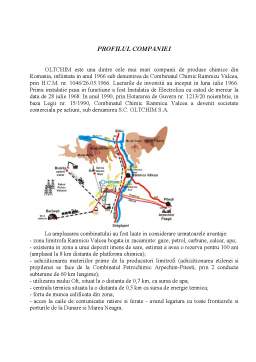

PROFILUL COMPANIEI

OLTCHIM este una dintre cele mai mari companii de produse chimice din Romania, infiintata in anul 1966 sub denumirea de Combinatul Chimic Ramnicu Valcea, prin H.C.M. nr. 1046/26.05.1966. Lucrarile de investitii au inceput in luna iulie 1966. Prima instalatie pusa in functiune a fost Instalatia de Electroliza cu catod de mercur la data de 28 iulie 1968. In anul 1990, prin Hotararea de Guvern nr. 1213/20 noiembrie, in baza Legii nr. 15/1990, Combinatul Chimic Ramnicu Valcea a devenit societate comerciala pe actiuni, sub denumirea S.C. OLTCHIM S.A.

La amplasarea combinatului au fost luate in considerare urmatoarele avantaje:

- zona limitrofa Ramnicu Valcea bogata in zacaminte: gaze, petrol, carbune, calcar, apa;

- existenta in zona a unui depozit imens de sare, estimat a avea o rezerva pentru 100 ani (amplasat la 8 km distanta de platforma chimica);

- achizitionarea materiilor prime de la producatori limitrofi (achizitionarea etilenei si propilenei se face de la Combinatul Petrochimic Arpechim-Pitesti, prin 2 conducte subterane de 60 km lungime);

- utilizarea raului Olt, situat la o distanta de 0,7 km, ca sursa de apa;

- centrala termica situata la o distanta de 0,5 km ca sursa de energie termica;

- forta de munca calificata din zona;

- acces la caile de comunicatie rutiere si ferate - avand legatura cu toate frontierele si porturile de la Dunare si Marea Neagra.

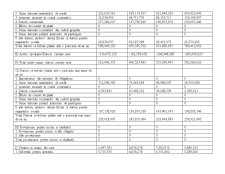

I. INDICATORII DE ECHILIBRU FINANCIAR

1) FONDUL DE RULMENT (FR)

FR=capitaluri permanente-active pe termen lung

=(capitaluri proprii+datorii pe termen lung+provizioane pentru riscuri si cheltuieli)-(active imobilizate-subventii pentru investitii)

2003: FR= (-11.533.536+228.029.907+0) - (532.687.876-5.716.370)

= -310.475.133

2004 : FR= (304.717.429+295.810.064+0) - (767.941.421-4.874.278)

= -162.539.650

2005 : FR= ( 323.429.804+233.669.693+0)- (772.800.745-6.751.862)

= -208.949.386

2006 : FR= (332.138.781+259.921.845+0)- (884.060.079-5.389.826)

= -286.609.627

Fondul de rulment este negativ in toti cei patru ani, ceea ce semnifica faptul ca resursele permanente sunt insuficiente pentru acoperirea nevoilor permanente, situatie care duce la nerealizarea echilibrului financiar pe termen lung. De asemenea, se evidentiaza un surplus de resurse pe termen scurt, care poate fi folosit pentru finantarea nevoilor pe termen lung.

VARIATIA FR

2003-2004

”FR=-162.539.650-(-310.475.133)

=147.935.483

Cresterea FR se datoreaza cresterii capitalurilor proprii (de la –11.533.536 la 304.717.429 RON) si cresterii datoriilor pe termen lung (de la 228.029.907 la 295.810.064 RON). Cresterea Fondului de rulment reflecta alocarea tuturor acumularilor nete de capital ale exercitiului 2003 (147.935.483) pentru cresterea activelor imobilizate.

2004-2005

”FR=-208.949.386-(-162.539.650)

= -46.409.736

Scaderea FR se datoreaza diminuarii datoriilor pe termen lung (de la 295.810.064 la 233.669.693 RON). In aceasta situatie, nevoile pe termen lung sunt finantate din resursele temporare.

Preview document

Conținut arhivă zip

- Analiza Performantelor Intreprinderii - SC Oltchim SA Ramicu Valcea.doc

Alții au mai descărcat și

Impozitele reprezinta o forma de prelevare obligatorie la dispozitia statului, fara contraprestatie directa si cu titlu nerambursabil a unei parti...

Realizarea obiectului de activitate al oricarei interprinderi,in esenta generator de venituri,reclama importante eforturi materiale,de munca si...

1.1 Istoricul si descrierea activitatii OLTCHIM este una dintre cele mai mari companii de produse chimice din România, înfiintata în anul 1966 sub...

In cadrul acestui pproiect am realizat Bilantul contabil al firnei Iasco SRL,Contul de profit si pierdere pe baza caruia am realizat analiza de...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

1.1. NOTIUNEA DE IMPOZIT Notiunea de impozit provine din limba latina de la cuvântul “impozitus” si din limba franceza de la cuvântul “impôt”....

Continutul Managementului financiar al întreprinderii 1.1 Continutul si rolul managementului financiar al întreprinderii Gestiunea financiara...

Impozitul – este o prelevare obligatorie si gratuita efectuata de catre stat asupra resurselor sau bunurilor individuale sau ale colectivitatii (in...

Te-ar putea interesa și

1. Introducere-Aspecte privind conceptul de performanţă financiară Bilantul contabil este considerat documentul ce descrie pozitia unei...

CAPITOLUL I PREZENTAREA SOCIETĂŢII COMERCIALE OLTCHIM S.A. RM. VÂLCEA OLTCHIM este una dintre cele mai mari companii de produse chimice din...

1.1 Istoricul si descrierea activitatii OLTCHIM este una dintre cele mai mari companii de produse chimice din România, înfiintata în anul 1966 sub...