Extras din referat

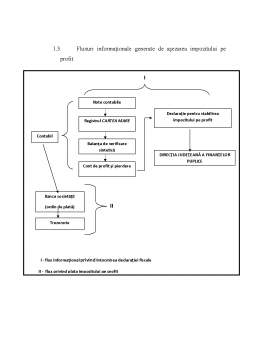

1. Așezarea impozitului pe profit

1.1. Cadrul juridic și elementele tehnice utilizate în așezarea impozitului pe profit

Cadrul juridic:

- Legea nr. 227/2015 privind Codul fiscal publicată în Monitorul Oficial nr. 688/2015;

- Ordonanța Guvernului nr. 70/1994 privind impozitul pe profit, republicată în Monitorul Oficial nr. 40/1997;

- Legea nr. 73/1996 pentru aprobarea Ordonanței Guvernului nr. 70/1994 privind impozitul pe profit;

- Ordonanța Guvernului nr. 83/1997 pentru modificarea și completarea Ordonanței Guvernului nr. 70/1994 privind impozitul pe profit publicată în Monitorul Oficial nr. 375/1997;

- Ordonanța Guvernului nr. 40/1998 pentru modificarea și completarea Ordonanței Guvernului nr. 70/1994 privind impozitul pe profit (MO nr. 43/1998);

- Ordonanța de urgență nr. 217/1999;

- Hotărârea Guvernului nr. 402/2000 pentru aprobarea instrucțiunilor privind metodologia de calcul al impozitului pe profit;

- Decizia Ministerului Finanțelor din 4.03. 2002;

- Legea privind Codul fiscal publicată în M.O. din 24-12-2003.

Elemente tehnice:

Subiectul - sunt obligați la plata impozitului pe profit :

a) persoanele juridice române;

b) persoanele juridice române care desfășoară activități printr-un sediu permanent în România;

c) persoanele juridice și fizice străine care desfășoară activități în România ca partener într-o asociere ce nu da naștere unei persoane juridice, pentru toate veniturile rezultate din activitatea desfășurată în România;

d) asocierile dintre persoanele fizice române și persoanele juridice române care nu dau naștere unei persoane juridice, pentru veniturile realizate atât în România, cât și în străinătate.

Materia impozabilă - impozitul pe profit se aplică:

a) în cazul persoanelor juridice române, asupra profitului impozabil obținut din orice sursă, atât din România, cât și din străinatate;

b) în cazul persoanelor juridice străine care iși desfașoară activitatea prin intermediul unui sediu permanent în România, asupra profitului impozabil atribuibil sediului permanent;

c) în cazul persoanelor juridice străine și al persoanelor fizice nerezidente care desfașoară activitate în România într-o asociere fără personalitate juridică, asupra parții din profitul impozabil al asocierii atribuibile fiecărei persoane;

d) în cazul persoanelor juridice străine care realizează venituri din/sau în legatură cu proprietăți imobiliare situate în România sau din vânzarea/cesionarea titlurilor de participare deținute la o persoană juridică română, asupra profitului impozabil aferent acestor venituri;

e) în cazul persoanelor fizice rezidente asociate cu persoane juridice române care realizează venituri atât în România cât și în străinătate, din asocieri fără personalitate juridică, asupra părții din profitul impozabil al asocierii atribuibile persoanei fizice rezidente.

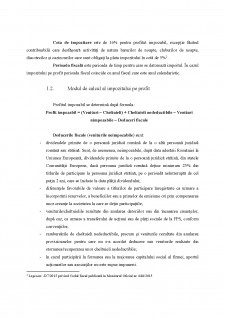

Obiectul impozitului este reprezentat de profitul rezultat din activitățile economice calculate ca diferență între veniturile și cheltuielile totale ale contribuabilului.

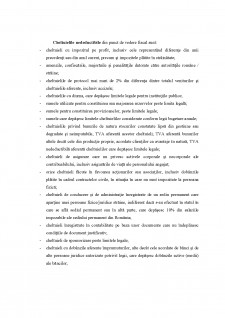

Baza de impozitare este reprezentată de profitul impozitabil care se obține prin adunarea cheltuielilor nedeductibile la profitul contabil și scăderea veniturilor neimpozabile și deducerile fiscale.

Cota de impozitare este de 16% pentru profitut impozabil, excepție făcând contribuabilii care desfășoară activități de natura barurilor de noapte, cluburilor de noapte, discotecilor și cazinourilor care sunt obligați la plata impozitului în cotă de 5% .

Perioada fiscală este perioada de timp pentru care se datorează impoitul. În cazul impozitului pe profit perioada fiscal coincide cu anul fiscal care este anul calendaristic.

Preview document

Conținut arhivă zip

- Asezarea si perceperea impozitului pe profit.docx

Alții au mai descărcat și

CAPITOLUL I. ORGANIZAREA SI FUNCTIONAREA SOCIETÍTII ~ S.C. FORTUS S.A. Iasi ~ I.1. Scurt istoric Societatea Comerciala „FORTUS” SA Iasi s-a...

INTRODUCERE Istoria monedei euro a început aproape acum 50 de ani în urmă, prin semnarea a Tratatului de la Roma în anul 1957 de către cele șase...

În anul 1955, la Iași ia ființă primul și unicul producător de antibiotice din România, care a devenit cel mai important producător român de...

CAP. 1. ORGANIZARE ŞI FUNCŢIONALITATE ÎN CADRUL S.C. HUMANITAS FARM S.R.L. 1.1. Scurt istoric Societatea comercială Humanitas Farm S.R.L. a fost...

Cap.1 Organizarea si functionarea unei societati comerciale 1.1 Scurt istoric si obiect de activitate La data de 23/12/1989 a luat fiinta gazeta...

1.1.Scurt istoric Mesajul Presedintelui Consiliului de Administratie Fiecare om are un vis pe care cauta sa îl transforme în realitate de-a...

1. Piața financiară din Frankfurt Pieţele financiare internaţionale asigură mobilizarea şi redistribuirea capitalurilor disponibile la nivel...

Introducere Rolul piețelor financiare internaționale este de a redistribui și organiza, la nivel mondial, capitalurile disponibile, de a...

Te-ar putea interesa și

CAPITOLUL 1 IMPOZITELE DIRECTE – PREZENTARE GENERALĂ 1.1Conţinutul şi rolul impozitelor Impozitele reprezintă o formă de prelevare a unei părţi...

CAP. 1: ORGANIZAREA SI FUNCTIONAREA SOCIETATII (S.C.F. IASSYFARM S.A.)1.1. Scurt istoric În anul 1991, fostul Oficiul Farmaceutic Iasi s-a...

Capitolul I. Organizarea si functionarea S.C. Electrica S.A. I.1 Scurt istoric - Uzina de lumina, prima denumire a filialei Electrica - Iasi...

Capitolul I. Organizarea şi desfăşurarea activităţii în cadrul S.C. Antibiotice S.A. Iaşi 1.1.Scurt istoric Compania Antibiotice este cel mai...

CAPITOLUL I. ORGANIZAREA SI FUNCTIONAREA SOCIETÍTII ~ S.C. FORTUS S.A. Iasi ~ I.1. Scurt istoric Societatea Comerciala „FORTUS” SA Iasi s-a...

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

Cap.1 Organizarea si functionarea unei societati comerciale 1.1 Scurt istoric si obiect de activitate La data de 23/12/1989 a luat fiinta gazeta...