Cuprins

- 1. Studiu de caz privind taxele vamale.

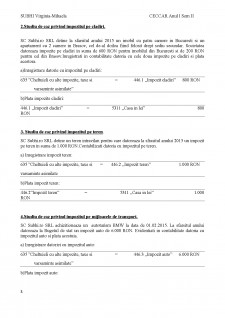

- 2. Studiu de caz privind impozitul pe cladiri.

- 3. Studiu de caz privind impozitul pe teren.

- 4. Studiu de caz privind impozitul pe mijloacele de transport.

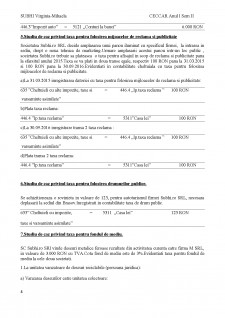

- 5. Studiu de caz privind taxa pentru folosirea mijoacelor de reclama si publicitate.

- 6. Studiu de caz privind taxa pentru folosirea drumurilor publice.

- 7. Studiu de caz privind taxa pentru fondul de mediu.

- 8. Studiu de caz privind contractul de asociere in participatiune.

- 9. Studiu de caz privind tranzactiile intre partile afilate.

- 10. Studiu de caz privind diferentele de curs valutar.

- 11. Studiu de caz privind sconturile primite si acordate.

- 12. Studiu de caz privind reducerile comerciale acordate pe facture initiala.

- 13. Studiu de caz privind reducerile comerciale acordate pe facturi ulterioare.

- 14. Studiu de caz privind operatiunile de regularizare la inventariere.

- 15. Studiu de caz privind operatiunile in curs de clarificare.

- 16. Studiu de caz privind alte creante si datorii in legatura cu personalul.

- 17. Studiu de caz privind alte creante si datorii in legatura cu bugetul de stat.

- 18. Studiu de caz privind amenzile si penalitatile catre autoritati.

- 19. Studiu de caz privind penalitatile contractuale.

- 20. Studiu de caz privind garanteiile retinute persoanului.

- 21. Studiu de caz privind contabilitatea operatiunilor de prelucrare in lohn.

- 22. Studiu de caz privind decontarile in numerar.

- 23. Studiu de caz privind decontarile prin virament.

- 24. Studiu de caz privind investitile pe termen scurt.

- 25. Studiu de caz privind avansurile de trezorerie.

- 26. Studiu de caz privind acreditivele.

- 27. Studiu de caz privind privind alte valori.

- 28. Studiu de caz privind creditele bancare pe termen scurt.

- 29. Studiu de caz privind ajustarile de valoare privind invstitiile pe termen scurt.

- 30. Studiu de caz privind liniile de credit.

Extras din curs

1.Studiu de caz privind taxele vamale.

Societatea Muravian Import-Export SRL are in anul 2015 urmatoarele operatiuni:

-import materii prime 5.000 euro la cursul de 4.5 lei/euro

-obligatii vamale :

- Taxe vamale 10%, accize 2%, TVA 24%

- Pe baza de factura fiscala se achizitioneaza stocuride :materiale auxiliare 1.000 lei+ TVA , materiale consumabile 800 lei +TVA

Costul de obtinere al produselor finite este de 30.000lei.Adaos-ul comercial proacticat este de 1% si TVA 24%.

1.Valoare in vama:5.000 euro*4.5 lei/euro =22.500 RON

2.Taxe vamale:22.500 RON *10%= 2.250 RON

3.Accize: 22.500 Ron *2%= 450 RON

Baza impozabila pentu TVA:22.500+2.250+450= 25.200 RON

5.TVA: 25.200*24%=6.048 RON

a)Inregistrarea importului de materii prime

301”Materii prime” = 401 „Furnizori” 22.500 RON

b)Obligatii vamale:

301”Materii prime” = % 2.700 RON

446.1 „Taxa vamala” 2.250

446.2”Accize” 450

c)Inregistrare TVA :4428”TVA neexigibil” = 446.03 „TVA „ 6.048 RON

Achitarea prin banca a obligatiilor vamale:

% = 5121 „Conturi la banci in lei” 8.748 RON

446.1”Taxa vamala” 2.250

446.2”Accize” 450

446.3”Tva „ 6.048

4426”Tva deductibila” = 4428 „Tva neexigibil” 6.048 RON

2.Studiu de caz privind impozitul pe cladiri.

SC Subhi.ro SRL detine la sfarsitul anului 2015 un imobil cu patru camere in Bucuresti si un apartament cu 2 camere in Brasov, cel de-al doilea fiind folosit drept sediu secundar. Societatea datoreaza impozite pe cladiri in suma de 600 RON pentru imobilul din Bucuresti si de 200 RON pentru cel din Brasov.Inregistrati in contabilitate datoria cu cele doua impozite pe cladiri si plata acestora.

a)Inregistrare datorie cu impozitul pe cladiri:

635 ”Cheltuieli cu alte impozite, taxe si = 446.1 „Impozit cladiri” 800 RON

varsaminte asimilate”

b)Plata impozite cladiri:

446.1 „Impozit cladiri” = 5311 „Casa in lei” 800 RON

3. Studiu de caz privind impozitul pe teren.

SC Subhi.ro SRL detine un teren intravilan pentru care datoreaza la sfrasitul anului 2015 un impozit pe teren in suma de 1.000 RON.Contabilizati datoria cu impozitul pe teren.

a) Inregistrare impozit teren:

635 ”Cheltuieli cu alte impozite, taxe si = 446.2 „Impozit teren” 1.000 RON

varsaminte asimilate

b)Plata impozit teren:

446.2”Impozit teren” = 5311 „Casa in lei” 1.000 RON

4.Studiu de caz privind impozitul pe mijloacele de transport.

SC Subhi.ro SRL achizitioneaza un autoturism BMW la data de 01.02.2015. La sfarsitul anului datoreaza la Bugetul de stat un impozit auto de 6.000 RON. Evidentiati in contabilitate datoria cu impozitul auto si plata acestuia.

a) Inregistrare datoriei cu impozitul auto:

635 ”Cheltuieli cu alte impozite, taxe si = 446.3 „Impozit auto” 6.000 RON

varsaminte asimilate”

b)Plata impozit auto:

446.3”Impozit auto” = 5121 „Conturi la banci” 6.000 RON

Preview document

Conținut arhivă zip

- Ceccar.docx

Alții au mai descărcat și

Lucrarea elaborată pentru susținerea temei de disertație, intitulată “Imobilizările corporale în Standardele Internaționale de Raportare Financiară...

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

CAPITOLUL 1 ASPECTE GENERALE PRIVIND IMPOZITELE ŞI TAXELE 1.1 Introducere Satisfacerea nevoilor colective ale oricarei societati impune...

Introducere Produs al unei activităţi practice şi teoretice îndelungate, contabilitatea s-a afirmat ca sistem de cunoaştere şi gestiune a...

INTRODUCERE Tema lucrării mele de licență se intitulează Contabilitatea și fiscalitatea impozitelor directe și este structurată pe trei...

INTRODUCERE Setul de situații financiare determină modul în care entitatea atrage noi investitori, își menține performanțele și poziția...

Prelucrarea marfurilor în lohn Prelucrarea în lohn consta în prelucrarea de catre una din parti a unor materii prime, materiale, semifabricate...

CAP.1. Prezentarea generala a firmei 1.1. Descrierea generala a firmei Societatea comercială „ALIMENTA” S.A. este o societate pe acţiuni,...

Te-ar putea interesa și

INTRODUCERE “Corpul Experţilor Contabili şi Contabililor Autorizaţi din România a devenit o organizaţie extraordinară, dar nu numai datorită...

1. Studiu de caz privind evaluarea intreprinderii: metoda practicienilor. Valoarea patrimonialã a întreprinderii (ANC) este de 8.000 mii lei,...

Analiză economico-financiară 1/S.G. Analizaţi nivelul fondului de rulment, al necesarului de fond de rulment şi al trezoreriei pentru o...

Dispoziţii generale 1. Corpul Experţilor Contabili şi Contabililor Autorizaţi din România, denumit în continuare Corpul, este persoană juridică de...

Exerciții 1. Societatea comercialã ALFA S.A. achiziţioneazã un mijloc fix. La ce valoare va fi înregistrat în contabilitate mijlocul fix dacã se...

Studiile de caz sunt construite pe seama trazactiilor intalnite la trei firme diferite: • SC Alfa SRL – are ca principal obiect de activitate...

Biletulnr.1 Cum se clasifică profesioniștii contabili? Profesionistii contabili se impart in functie de statutul juridic: - dependenti, cu...

- Cine poate efectua misiunea de expertiză contabilă? Misiunea de expertiză contabilă o realizează expertul contabil, persoana care a dobândit...