Extras din curs

- Bugetul, fara de care UE nu ar putea functiona, este o sursa de solidaritate, dar si de tensiune intre statele membre. Tensiunile au fost ilustrate din nou, in mod clar, la abordarea perspectivelor financiare 2007-2013.

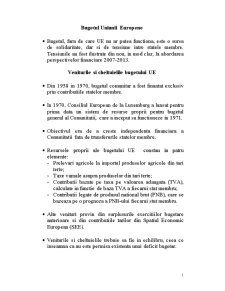

Veniturile si cheltuielile bugetului UE

- Din 1958 in 1970, bugetul comunitar a fost finantat exclusiv prin contributiile statelor membre.

- In 1970, Consiliul European de la Luxemburg a lansat pentru prima data un sistem de resurse proprii pentru bugetul general al Comunitatii, care a inceput sa functioneze in 1971.

- Obiectivul era de a creste independenta financiara a Comunitatii fata de transferurile statelor membre.

- Resursele proprii ale bugetului UE constau in patru elemente:

- Prelevari agricole la importul produselor agricole din tari terte;

- Taxe vamale asupra produselor din tari terte;

- Contributii bazate pe taxa pe valoarea adaugata (TVA), calculate in functie de baza TVA a fiecarui stat membru;

- Contributii legate de produsul national brut (PNB), care se bazeaza pe o prognoza a PNB-ului fiecarui stat membru.

- Alte venituri provin din surplusurile exercitiilor bugetare anterioare si din contributiile tarilor din Spatiul Economic European (SEE).

- Veniturile si cheltuielile trebuie sa fie in echilibru, ceea ce inseamna ca nu este permisa existenta unui deficit bugetar.

- Cheltuielile neprevazute care apar in cursul unui exercitiu bugetar trebuie finantate prin suplimentarea sau amendarea bugetului.

- Cheltuielile bugetare sunt impartite in doua categorii:

- Primele sunt ,,cheltuieli obligatorii", rezultatul direct al regulamentelor UE, de exemplu, si al contributiilor la politica agricola comuna;

- Cea de-a doua categoric este reprezentata de ,,cheltuielile neobligatorii" si se refera la cheltuielile acoperite de fondurile structurale sau cheltuielile administrative.

Principiile bugetului UE

- Bugetul UE este guvernat de cateva principii:

- principiul unitatii, care inseamna ca toate veniturile si cheltuielile UE trebuie incluse intr-un singur document;

- principiul anualitatii presupune ca operatiunile bugetare se refera la un anumit exercitiu bugetar. Creditele de angajament se refera la cheltuielile totale dintr-un an financiar ale operatiunilor ce urmeaza a fi efectuate. Creditele de plata acopera cheltuielile, pana la nivelul introdus in buget, ce rezulta din creditele angajate in exercitiul financiar curent si/sau exercitiile financiare precedente;

- principiul echilibrului presupune ca cheltuielile nu trebuie sa depaseasca veniturile estimate pentru un anumit exercitiu financiar. Nu pot fi imprumutate fonduri pentru acoperirea unui deficit bugetar.

Preview document

Conținut arhivă zip

- Economie Europeana

- abordari_si_filosofii.doc

- bugetul_UE.doc

- crearea_Ptei_Comune.doc

- Curs_dezvoltare_regionala.ppt

- JUSTITIE_SI_AFACERI_INTERNE.doc

- politica_sociala_a_UE_slide.doc

- slide_CAP.doc

- UEM.doc

- UE___istoric__institutii__Constitutie.ppt

Alții au mai descărcat și

1.Contextul macroeconomic Pentru a studia cresterea economica avem nevoie de o disciplina separata numita macroeconomie, deoarece exista forte...

CAPITOLUL 1 CADRUL ORGANIZATORIC AL SISTEMULUI FINNANCIAR AL INTREPRINDERII 1.1. Prezentarea firmei a) Elemente de identificare Denumire:...

CAPITOLUL I CONSIDERATII INTRODUCTIVE SECTIUNEA I. SCURT ISTORIC AL UNIUNII EUROPENEComunitatile europene sunt organizatii care, pornind de la...

I. Evoluţie istorică Parlamentul European reprezintă, în formularea Tratatului de la Roma din 1957, "popoarele statelor unite în Comunitatea...

Este politica comună prin excelenţă a UE, cea care a dat impulsul primar integrării economice europene. De la bun început, a fost concepută ca o...

1. Care sunt statele membre ale Uniunii Europene? Indicați anul intrării lor în Uniune. Ø 1951 Franța, Germania (de Vest), Italia, Belgia,...

Fondul Monetar International este o agentie specializata care are ca scop promovarea sigurantei economice la nivel mondial. A fost fondat în iulie...

INTRODUCERE EUROPA LA SFÂRSITUL CELUI DE AL DOILEA RAZBOI MONDIAL. NASTEREA IDEII DE EUROPA UNITA 1. Consiliul Europei 2. Planul Marshall –...

Te-ar putea interesa și

CAPITOLUL I. INTEGRAREA EUROPEANĂ 1.1. ÎNCEPUTURILE INTEGRĂRII ÎN EUROPA OCCIDENTALĂ A fost nevoie de două războaie mondiale pentru ca europenii...

Integrarea României în Uniunea Europeană are o miză extrem de puternică, privită la nivel tridimensional: individ, firmă şi societate. Este evident...

INTRODUCERE Scopul acestei lucrări este de a încerca să dezvăluie cum a început activitatea Uniunii Europene, ce este în prezent şi cum va fi în...

INTRODUCERE Aproape în orice domeniu al activităţii umane există preocupări privind disfuncţionalităţile care pot să apară în interiorul lui şi,...

Prezentarea capitolelor Primul capitol cuprinde conceptele de baza si introductive asupra a ceea ce inseamna de fapt termenul de integrare...

INTRODUCERE Uniunea Europeană reprezintă un spaţiu economico-social şi politic, în construcţie, de o natură şi consistenţă diferită faţă de...

CAPITOLUL I TENDINŢE ŞI REALITĂŢI ÎN COMERŢUL INTERNAŢIONAL CONTEMPORAN 1.1. PRINCIPALELE DIRECŢII DE EVOLUŢIE ALE COMERŢULUI INTERNAŢIONAL...

Introducere Spațiul Economic European (SEE, European Economic Area) a luat ființă la data de 1 ianuarie 1994 în urma acordului semnat la data de 2...