Extras din curs

1. Accizele – caracteristica generală

Accizul este impozit indirect, general de stat, care este impus asupra unor mărfuri de larg consum. Suma accizului este inclusă în preţul mărfii sau serviciilor. În prezent acest impozit este aplicat în toate ţările cu economie de piaţă. El este aşezat asupra unui şir de mărfuri şi poate fi privit sub două aspecte: în primul rând, ca sursă principală de venit a bugetului, şi în al doilea rând, ca mod de limitare a consumului unor mărfuri supuse accizului (de regulă la mărfuri dăunătoare sănătăţii sau de lux).

Conform Codului Fiscal accizul este un impozit general de stat stabilit pentru unele mărfuri de consum.

Subiecţii impunerii, în dependenţă de caracterul şi tipul activităţii sunt:

a) persoanele fizice şi juridice care prelucrează şi/sau produc mărfuri supuse accizelor pe teritoriul Republicii Moldova;

b) persoanele fizice şi juridice care importă mărfuri supuse accizelor, cu excepţia mărfurilor care sunt scutite de plata impozitului dat;

Subiecţii impunerii care produc sau preconizează să producă marfă accizată, sunt obligaţi să se înregistreze în calitate de plătitori de accize şi să primească certificatul de acciz.

Certificatul de acciz reprezintă un document eliberat de organul Serviciului Fiscal de Stat subiectului impunerii, care atestă înregistrarea acestuia şi îi atribuie dreptul de a efectua tranzacţii cu mărfurile supuse accizelor.

Pentru obţinerea certificatului de acciz, agenţii economici care sunt obligaţi a se înregistra ca subiecţi impozabili se adresează la Inspectoratul Fiscal de Stat teritorial în raza căruia activează cu o cerere de solicitare a certificatului de acciz. În cererea de solicitare se indică denumirea (numele, prenumele), adresa juridică (domiciliu) a locului principal de desfăşurare a activităţii economice şi datele cu privire la licenţa eliberată de organele de resort.

Agenţii economici care urmează a fi înregistraţi în calitate de subiecţi impozabili declară încăperea de acciz.

Încăperea de acciz reprezintă totalitatea locurilor ce aparţin subiectului impunerii, inclusiv clădirile, încăperile, teritoriile, terenurile, orice alte locuri, care sunt situate separat, determinate în certificatul de acciz, unde mărfurile supuse accizelor se prelucrează şi/sau se fabrică, se expediază (se transportă) de către subiecţii impunerii.

Subiectul impozabil cu accize poate avea doar o singură încăpere de acciz.

Exemplu. Fabrica de producere a băuturilor alcoolice „X” dispune de linii de prelucrare arendate în sectorul „A”, secţii de producere proprii în sectorul „B”, depozit nr.1 în localitatea „C” a sectorului „B”, depozit nr.2 în localitatea „D” a sectorului „A”. Toate aceste locuri în ansamblul lor, vor forma încăperea de acciz propriu-zisă a agentului economic, înregistrat sau care urmează a fi înregistrat ca plătitor de acciz, precum şi vor fi incluse de ultimul în schema (planul) de amplasare a lor împreună cu blocul administrativ care se anexează la cerere.

În cazul în care cererea de solicitare a certificatului de acciz conţine informaţii verificabile şi autentice, IFS eliberează persoanei, care a înaintat cererea, certificatul de acciz a agentului economic înregistrat ca subiect impozabil cu acciz. Certificatul de acciz se eliberează în termen maxim de 2 zile din momentul primirii cererii de solicitare a lui.

Organul Serviciului Fiscal de Stat poate refuza eliberarea certificatului de acciz în cazul în care consideră că activitatea agentului economic sau încăperea de acciz nu pot fi controlate ori formele şi metodele de control nu asigură integritatea mărfurilor supuse accizelor.

În cazul în care mai mulţi agenţi economici folosesc una şi aceeaşi încăpere de acciz pentru prelucrarea şi/sau fabricarea mărfurilor supuse accizelor, organul Serviciului Fiscal de Stat este obligat să determine în mod independent subiectul (subiecţii) impunerii responsabil (responsabili) de achitarea accizelor, în modul stabilit de acest serviciu.

Subiectul impunerii care preconizează să facă unele schimbări ce trebuie reflectate în certificatul de acciz sau în anexa la el este obligat să adreseze cererea corespunzătoare organului Serviciului Fiscal de Stat

În cazul apariţiei unor modificări sau completări în documentele de constituire (cu excepţia schimbării codului fiscal), condiţionate de:

- reorganizarea formei organizatorico-juridice;

- schimbarea adresei juridice (inclusiv transferarea la un alt IFS teritorial sau oficiu fiscal);

- modificarea denumirii agentului economic;

- modificarea informaţiei cu privire la locul încăperii de acciz etc.

certificatul de acciz se înlocuieşte.

2. Obiectele impunerii şi cotele accizelor

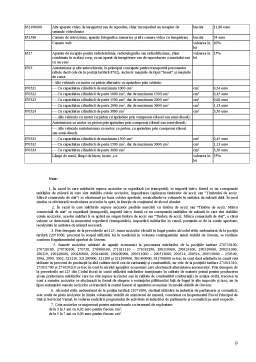

Ca obiecte ale impunerii cu acciz sunt mărfurile supuse accizelor specificate în anexa la titlul IV al Codului Fiscal.

Baza impozabilă o constituie:

a) volumul în expresie naturală, dacă cotele accizelor, inclusiv în cazul importului, sînt stabilite în sumă absolută la unitatea de măsură a mărfii;

b) valoarea mărfurilor, fără a ţine cont de accize şi T.V.A., dacă pentru aceste mărfuri sînt stabilite cote ad valorem în procente ale accizelor;

c) valoarea în vamă a mărfurilor importate, determinată conform legislaţiei vamale, precum şi impozitele şi taxele ce urmează a fi achitate la momentul importului, fără a ţine cont de accize şi T.V.A., dacă pentru mărfurile în cauză sînt stabilite cote ad valorem în procente ale accizelor.

Preview document

Conținut arhivă zip

- Accizele.doc

Alții au mai descărcat și

Capitolul I MONEDA ŞI ROLUL să U ÎN ECONOMIE 1.1. Concept, definire, forme 1.1.1. Concept 1.1.2. Apariţia monedei 1.1.3. Definirea monedei...

Curs 1. Fiscalitate Sistemul fiscal 1. Sistemul fiscal cuprinde urmatoarele: a) totalitatea actelor normative cu caracter fiscal (legi,...

10.1. Masa monetară şi sistemul monetar al Republicii Moldova Masa monetară reprezintă un indicator care reprezintă toate instrumentele de plată...

Capitolul 1. Conceptul de control financiar Conceptual, controlul financiar este examinat: - ca parte integranta a managementului la nivel micro...

Obiectul teoriei monetare şi problemele fundamentale Obiectul teoriei monetare îl constituie percepţia şi evidenţierea relaţiilor existente între...

I. Evolutia istorica a finantelor publice. Conceptul de finante publice 1. Evolutia istorica . Pe treptele dezvoltarii social-economice finantele...

1.Modelul actual al etalonului monetar. În lunga istorie a monedei, componentele sale, componenta-etalon şi cea semn, au evoluat, modificându-şi...

1. Riscul valutar: conţinut, clasificare, factori de influenţă În activitatea financiar-monetară internaţională problema pronosticării,...

Te-ar putea interesa și

CUVÂNT ÎNAINTE Impozitele reprezinta o forma de prelevare a unei parti din veniturile sau averea persoanelor fizice si juridice la dispozitia...

Introducere În condiţiile complexe ale mecanismelor pieţei concurenţiale şi în legătură directă cu încercările statelor moderne de a utiliza...

INTRODUCERE Modificările importante aduse legislaţiei în domeniul fiscal, modificări determinate de constrângerile interne dar şi de necesitatea...

Introducere Politica fiscală evoluează şi se schimbă continuu, adoptîndu-se necesităţilor ivite la o anumită etapă, în funcţie de obiectivele...

PARTEA A I-A ANALIZĂ LEGISLATIVĂ În ceea ce privesc impozitele indirecte, și anume taxa pe valoare adăugată și accizele, țările membre din Uniunea...

ACCIZE 1. Rol si definitie Acciza este o taxă suportată de consumatori, fiind cea mai răspândită formă a impozitelor indirecte care se include în...

CAP. 1 Accize armonizate 1.1 Dispoziţii generale Sfera de aplicare Accizele armonizate sunt taxe speciale de consum care se datorează bugetului...

INTRODUCERE Taxele speciale de consumaţie sau accizele sunt aşezate asupra unor produse care se consuma în cantităţi mari şi care nu pot fi...