Extras din curs

II.2.1. Contabilitatea VENITURILOR ŞI CHELTUIELILOR din operaţiuni de asigurări

A. Înregistrarea primelor subscrise

B. Înregistrarea încasării primelor de asigurare

C. Rezilierea poliţei de asigurare

D. Înregistrarea cheltuielilor cu despăgubirile

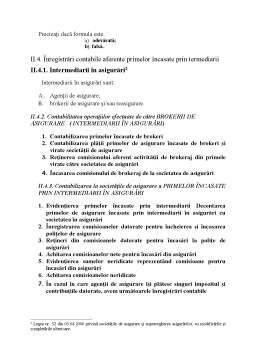

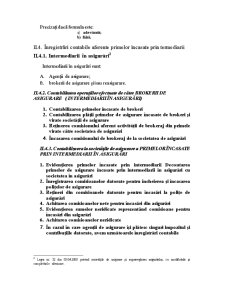

II.2.2. Contabilitatea operaţiilor privind constituirea şi utilizarea REZERVELOR TEHNICE

Rezervele tehnice pentru asigurările de viaţă reprezintă estimări ale plăţilor viitoare, pentru riscurile care se vor produce în viitor.

Conform prevederilor Legii 32/2000 cu modificările şi completările ulterioare, asigurătorul care exercită o activitate de asigurări de viaţă are obligaţia să constituie şi să menţină următoarele rezerve tehnice :

A. rezerva de prime;

B. rezerva de daune;

- rezerva de daune avizate;

- rezerva de daune neavizate.

C. rezerva pentru beneficii şi risturnuri;

D. rezerva matematică;

E. alte rezerve tehnice privind asigurările de viaţă.

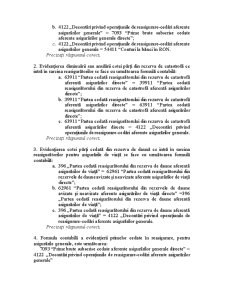

A. Contabilizarea rezervelor de prime

B. Contabilizarea rezervei de daune

C. Contabilizarea rezervei de beneficii şi risturnuri

D. Contabilizarea rezervei matematice

E. Contabilizarea altor rezerve tehnice aferente asigurărilor de viaţă

A. Cuvinte cheie

Prime brute subscrise, prime încasate, daune, rezerve tehnice.

B. Teste grilă

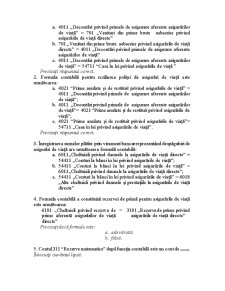

1. Formula pentru înregistrarea veniturilor din asigurări de viaţă aferente perioadei curente conform poliţei de asigurare este următoarea:

a. 4011 „Decontări privind primele de asigurare aferente asigurărilor de viaţă” = 701 „Venituri din prime brute subscrise privind asigurările de viaţă directe”

b. 701 „Venituri din prime brute subscrise privind asigurările de viaţă directe” = 4011 „Decontări privind primele de asigurare aferente asigurărilor de viaţă”

c. 4011 „Decontări privind primele de asigurare aferente asigurărilor de viaţă” = 54711 “Casa în lei privind asigurările de viaţă ”

Precizaţi răspunsul corect.

2. Formula contabilă pentru rezilierea poliţei de asigurări de viaţă este următoarea:

a. 4021 “Prime anulate şi de restituit privind asigurările de viaţă” = 4011 „Decontări privind primele de asigurare aferente asigurărilor de viaţă”;

b. 4011 „Decontări privind primele de asigurare aferente asigurărilor de viaţă”= 4021 “Prime anulate şi de restituit privind asigurările de viaţă”;

c. 4021 “Prime anulate şi de restituit privind asigurările de viaţă”= 54711 „Casa în lei privind asigurările de viaţă”.

Precizaţi răspunsul corect.

3. Înregistrarea sumelor plătite prin virament bancar reprezentând despăgubiri de asigurări de viaţă are următoarea formulă contabilă:

a. 6011„Cheltuieli privind daunele la asigurările de viaţă directe” = 54411 „Conturi la bănci în lei privind asigurările de viaţă”;

b. 54411 „Conturi la bănci în lei privind asigurările de viaţă” = 6011„Cheltuieli privind daunele la asigurările de viaţă directe”;

c. 54411 „Conturi la bănci în lei privind asigurările de viaţă” = 6018 „Alte cheltuieli privind daunele şi prestaţiile la asigurările de viaţă directe”

Preview document

Conținut arhivă zip

- Contabilitatea Societatilor de Asigurari - II.doc

Alții au mai descărcat și

Capitolul 1 - INTRODUCERE 1.1. Procedee şi tehnici de control financiar Procedeul de control reprezintă un ansamblu de reguli specifice, tehnici...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

I.1 DEFINIŢIA ŞI ARIA DE APLICABILITATE Managementul contabil se încadrează în subsistemul decizional şi de control al întreprinderii, care...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Controlul fiscal este instrumentul pe care îl au la îndemână puterile publice pentru supravegherea si determinarea prin metode si...

INTRODUCERE Tranziţia spre economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu...

ARGUMENT Decizia de a alege drept tema a lucrarii de diploma „Studiu de caz: piata asigurarilor din Romania” nu a fost luata din dorinta de a...

CAPITOLUL 1 : PREZENTAREA SOCIETATII C.E.T.A. S.A. Societatea C.E.T.A. S.A. (Compania de expeditii si transport auto) a fost infiintata la 27...

CAPITOLUL I FORTA DE MUNCA- ASPECTE JURIDICE, CONTABILE SI FISCALE 1.1. Forta de munca- importanta, salariul nominal, salariul real. 1.2. Rolul...

Capitolul 1 Introducere Prezentare evaluatori 1. Beneficiarul evaluarii: Societatea DECORAT S.R.L. 2. Echipa de evaluatori: OLARU Robert...

Introducere Cheltuielile întreprinderii desemnează transformările cantitative şi calitative în masa patrimoniului ca urmare a proceselor...

CAPITOLUL 1 NECESITATEA, CONTINUTUL, EVOLUTIA SI ROLUL ASIGURARILOR ÎN ECONOMIA DE PIATA 1.1 Necesitatea si rolul asigurarilor Asigurarile au...