Extras din curs

I. NOŢIUNI INTRODUCTIVE

Înainte de a începe orice activitate industrială sau comercială, responsabilul financiar al unei întreprinderi trebuie să găsească soluţii pentru trei probleme principale:

− natura investiţiilor ce vor fi realizate pe termen lung;

− să găsească cele mai bune modalităţi de finanţare a acestor investiţii;

− să se asigure că întreprinderea va fi capabilă să facă faţă nevoilor de finanţare cotidiene ale activităţii de exploatare.

Maximizarea bogăţiei (averii) acţionarilor ar trebui să fie unul dintre principalele obiective ale întreprinderii, iar performanţa întreprinderii depinde de capacitatea sa de a crea valoare pentru acţionari.

Presupunem că decideţi să creaţi o întreprindere. În acest scop, angajaţi personal, cumpăraţi utilaje, materii prime, produceţi şi vindeţi produsele. Suma de bani pe care o investiţi în active trebuie să corespundă sumei finanţărilor obţinute. În momentul în care începeţi să vindeţi produsele, întreprinderea începe să încaseze fonduri, adică fluxuri de lichidităţi. Fluxul net de lichidităţi (încasări minus plăţi) constituie elementul de bază al creării de valoare. Obiectivul întreprinderii este de a crea valoare generând fonduri mai mari decât cele pe care le-a utilizat.

1.1. Obiectul finanţelor întreprinderii

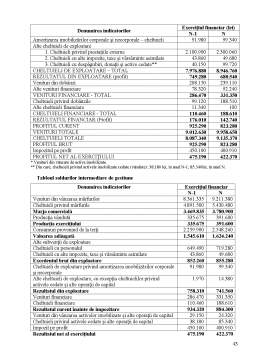

Pentru a explica problemele pe care le studiază finanţele întreprinderii se porneşte de la situaţia activelor şi pasivelor acesteia, prezentată cu ajutorul bilanţului simplificat. Un bilanţ este o „fotografie instantanee” a întreprinderii şi a activităţilor sale. Figura 1.1 descrie bilanţul simplificat al unei societăţi şi ne permite să introducem câteva concepte de bază ale finanţelor.

Figura 1.1. Bilanţul simplificat al unei întreprinderi

Active imobilizate

Capitaluri proprii

Datorii financiare

Active circulante

Datorii de exploatare

Total activ Total pasiv

Activele întreprinderii sunt reprezentate în partea stângă a bilanţului. Aceste active sunt clasificate în două categorii: activele imobilizate şi activele circulante. Activele imobilizate sunt cele care au o durată de utilizare mai lungă, spre exemplu, clădirile. Unele active imobilizate pot fi intangibile (brevete, mărci). Activele circulante au durata de viaţă cea mai scurtă, spre exemplu, stocurile. Astfel, produsele care sunt deja fabricate dar nu au fost încă vândute fac parte din stocuri. În măsura în care aceste produse sunt cerute pe piaţă, ele vor părăsi rapid întreprinderea pentru a fi vândute.

Înainte de a achiziţiona active, întreprinderea trebuie să obţină o finanţare, adică ea trebuie să obţină fondurile necesare pentru a achita activele achiziţionate. Sursele (formele) de finanţare sunt reprezentate în dreapta bilanţului. Întreprinderea va emite titluri numite acţiuni sau va apela la datorii (prin emisiunea de obligaţiuni sau va contracta împrumuturi bancare). Elementele de pasiv pot fi clasificate în funcţie de exigibilitate. Datoriile pe termen scurt sunt datoriile exigibile în mai puţin de un an, iar datoriile pe termen lung sunt cele exigibile peste mai mult de un an. Valoarea capitalurilor proprii, care reprezintă valoarea contabilă a acţiunilor, este egală cu diferenţa dintre active şi valoarea datoriilor întreprinderii. În acest sens, valoarea acţiunilor este valoarea reziduală a activelor după deducerea datoriilor întreprinderii.

Finanţele întreprinderii studiază îndeosebi următoarele probleme:

1. În ce active pe termen lung trebuie să investească întreprinderea?

Această problemă priveşte partea stângă a bilanţului. Tipul şi importanţa activelor de care întreprinderea are nevoie sunt determinate de natura sectorului în care întreprinderea îşi desfăşoară activitatea. Se utilizează expresia “evaluare a proiectelor de investiţii” pentru a descrie procesul care permite să se stabilească pertinenţa economică a unei decizii de investiţii.

2. În ce mod se pot obţine fonduri pentru a finanţa investiţiile?

Această problemă priveşte partea dreaptă a bilanţului. Răspunsul la această întrebare introduce noţiunea de structură a capitalului (sau structură financiară): repartiţia finanţării între datorii pe termen scurt, datorii pe termen lung şi fonduri proprii.

3. Cum sunt gestionate fluxurile pe termen scurt?

Această problemă priveşte partea inferioară a bilanţului. Există adesea diferenţe între încasările şi plăţile legate de exploatarea activităţii întreprinderii. În plus sumele şi momentele la care au loc încasările şi plăţile sunt în multe situaţii aleatorii. În consecinţă, responsabilul financiar trebuie să înveţe să gestioneze aceste diferenţe (ecarturi) de trezorerie. Gestiunea financiară pe termen scurt este astfel strâns legată de gestiunea nevoii de fond de rulment.

Structura financiară a unei întreprinderi determină modul de repartizare a valorii activelor între creditorii acesteia, care includ şi acţionarii în calitate de creditori reziduali. Valoarea activelor întreprinderii depinde de deciziile de investiţii pe care aceasta le-a adoptat în trecut. Această valoare va fi repartizată în funcţie de structura capitalului întreprinderii între acţionari, deţinătorii de obligaţiuni şi alţi creditori. Evident, această repartiţie se poate modifica în timp, în funcţie de deciziile de finanţare adoptate de întreprindere. Astfel, se poate defini valoarea întreprinderii pe pieţele financiare:

Preview document

Conținut arhivă zip

- Finante Corporatiste.doc

Alții au mai descărcat și

Capitolul I MONEDA ŞI ROLUL să U ÎN ECONOMIE 1.1. Concept, definire, forme 1.1.1. Concept 1.1.2. Apariţia monedei 1.1.3. Definirea monedei...

10.1. Masa monetară şi sistemul monetar al Republicii Moldova Masa monetară reprezintă un indicator care reprezintă toate instrumentele de plată...

I. Fiscalitate - Aspecte teoretice privind fiscalitatea. Organizarea, conceperea şi funcţionare fiscalitatii conduce la mutaţii importante în...

Capitolul 1. Conceptul de control financiar Conceptual, controlul financiar este examinat: - ca parte integranta a managementului la nivel micro...

Obiectul teoriei monetare şi problemele fundamentale Obiectul teoriei monetare îl constituie percepţia şi evidenţierea relaţiilor existente între...

I. Evolutia istorica a finantelor publice. Conceptul de finante publice 1. Evolutia istorica . Pe treptele dezvoltarii social-economice finantele...

1.Modelul actual al etalonului monetar. În lunga istorie a monedei, componentele sale, componenta-etalon şi cea semn, au evoluat, modificându-şi...

1. Riscul valutar: conţinut, clasificare, factori de influenţă În activitatea financiar-monetară internaţională problema pronosticării,...

Te-ar putea interesa și

Lucrarea de faţă îşi propune să evidenţieze structura Economiei bazată pe cunoştere şi rolul Băncii Modiale în dezvoltarea unei societăţi...

INTRODUCERE In aceasta lucrare am prezentat Banca Modiala cu structura, functiile si programele ei, unde tara noasta a devenit membra din anul...

CAP. I BANCA MONDIALĂ 1.1. Înfiinţare şi structură. Banca Mondială a fost înfiinţată la 1 iulie 1944 în urma conferinţei de la Bretton Woods...

I. Înfiinţare şi structură Banca Mondială este cea mai prestigioasă intituţie internaţională de dezvoltare, reprezentând un model pentru...

Grupul Bancii Mondiale este format din urmatoarele institutii: Banca Internationala de Reconstructie si Dezvoltare (BIRD), numita Banca Mondiala,...

Trăim într-o lume atât de bogată încât venitul global este de peste 31 trilioane dolari pe an. În această lume, persoanele cu venit mediu, în...

1.1.Originea Băncii Mondiale În sistemul relaţiilor economice internaţionale contemporane, asistenţa financiară externă pentru dezvoltare...

Introducere In aceasta lucrare am prezentat Banca Modiala cu structura, functiile si programele ei, unde tara noasta a devenit membra din anul...