Extras din curs

1.1. Bazele teoretice

Investiţii - a investi lb. română – a plasa, a aloca fonduri sau un capital într-o întreprindere sau a pune pe cineva în posesia unui titlu, funcţii, a conferi o demnitate.

Investiţie reprezintă plasarea de fonduri într-o întreprindere sau fondul plasat.

În activitatea economiei investiţia este privită ca o cheltuială pe care o fac persoanele fizice sau juridice pentru a obţine bunuri şi servicii în scopul creşterii avuţiei acestora.

Investiţia poate fi definită ca o renunţare la o satisfacţie imediată şi sigură în schimbul unei speranţe a cărui suport îl formează tocmai resursa investiţiei. Investiţia trebuie privită ca o cheltuială certă într-un viitor incert.

Din punct de vedere economic investiţia poate fi privită sub două aspecte în sens larg şi în sens restrâns. În sens larg se referă la investiţii financiare care constituie orice plasament de capital cu scopul de a obţine un anumit profit, astfel: - cumpărarea de acţiuni sau alte titluri, plasamentele de sume băneşti la bănci, alocarea unor fonduri pentru iniţierea de afaceri în scopul de a obţine profit înseamnă investiţie financiară. Sfera restrânsă se referă la achiziţionarea de mijloace fixe şi se cheamă investiţie de capital. Investiţiile de capital au loc în economia reală precum şi în domeniile social culturale constituind suportul material al creşterii economice şi al dezvoltării social culturale în orice ţară.

Prin investiţie de capital se înţelege constituirea de noi obiective şi modernizarea celor existente.

Investiţiile angajează întotdeauna viitorul de unde decurge existenţa unui anumit risc. Ele reprezintă privarea societăţi de un consum cert în schimbul unei speranţe care poate fi fundamentată ştiinţific dar nu întrutotul. În perspectiva dezvoltării investiţiile reprezintă factorul ce face legătura între trecut prezent şi viitor.

Pentru a avea o privire completă asupra noţiunii de investiţii trebuie să se ţină seama de semnificaţia ei economică, financiară, contabilă şi juridică.

Sub aspect economic investiţiile reprezintă consumurile de resurse care se fac în prezent în speranţa obţinerii în viitor a unor efecte economice (venituri, încasări) eşalonate în timp şi care în suma totală sunt superioare cheltuirii iniţiale de resurse.

Sub aspect financiar investiţiile reprezintă renunţarea la resursele băneşti lichide în speranţa unor încasări viitoare. Sub acest aspect investiţiile sunt definite în legătură cu principalele fluxuri financiare pe care le generează cum sunt: cheltuieli de investiţii iniţiale, cheltuieli de exploatare, venituri generate de proiect.

Sub aspect contabil investiţia reprezintă transformarea de monedă fie în active fizice supuse amortizării fie în active financiare de tipul acţiunilor, obligaţiunilor, certificatelor de depozit.

Sub aspect juridic investiţiile reprezintă achiziţia unor elemente de patrimoniu care intră sub incidenţa dreptului de proprietate.

Investiţiile sunt definite şi de pe poziţia principalilor factori implicaţi în derularea lor:

- dacă pentru societate investiţia reprezintă un plasament de fonduri băneşti pentru investitori aceasta reprezintă cheltuieli destinate achiziţionării unor elemente de natura activelor fixe iar pentru antreprenori reprezintă activitatea de producţie în specificul lor.

Economiile exprimă surplusul de venit peste consumul mediu necesar. Cumulate la nivelul economiei naţionale pe mai multe perioade economiile definesc capacitatea de acumulare a unei ţări, respectiv rata de acumulare.

Potrivit lui keynes economiile nefolosite reprezintă o cantitate de lichidităţi sustrasă circuitului economic. Efectele acestei sustrageri duc la limitarea capacităţii de consum şi deci împiedicarea recuperării sumelor investite pentru realizarea producţiei precum şi reducerea posibilităţilor de creare de noi capacităţi de producţie.

Prin urmare o structură optimă a economiei naţionale trebuie să fie capabilă să convertească toate economiile în investiţii.

Y = C + I S = I

I – investiţii;

C – consumul;

Y – venitul naţional mediu.

Venitul mediu este cel care generează atât consumul cât şi economiile iar acestea din urmă condiţionează mărimea investiţiilor. După keynes economiile reprezintă un simplu consum amânat.

Investiţiile reprezintă un consum prezent sacrificat cu speranţa obţinerii unui consum viitor mai mare.

Keynes defineşte investiţia ca fiind adaosul la valoarea echipamentelor de producţie rezultat în urma activităţii unei perioade de timp.

1.2. Clasificarea investiţiilor

Sunt folosite o multitudine de criterii dintre care mai importante sunt:

1.2.1. După natura tranzacţiilor:

- investiţii reale;

- investiţii financiare.

Investiţiile reale presupun tranzacţii cu bunuri materiale concretizate în active fizice (mijloace fixe şi active circulante, stocuri).

Investiţiile financiare presupun tranzacţii financiare concretizate în active financiare sub formă de titluri de participare, acţiuni, obligaţiuni.

1.2.2. După modul de finanţare:

- investiţii realizate prin autofinanţare;

- investiţii realizate prin credite bancare;

- investiţii realizate prin alocaţii bugetare.

Dacă până în 1990 ¾ din volumul total al investiţiilor era finanţat de buget din 1990 până acum alocaţiile bugetare s-au redus fiind realizate după anumite ramuri strategice.

1.2.3. După structura lor:

- utilaje şi instalaţii;

- lucrări de construcţii şi montaj;

- cheltuieli asimilate investiţiilor.

Preview document

Conținut arhivă zip

- Investitii.doc

Alții au mai descărcat și

Tema 1 Calitatea – factor determinant al competitivităţii întreprinderii 1. Definirea calităţii produselor. 2. Evoluţia conceptului „calitate”...

Resursa umana (cea mai importanta) trebuie sa fie CONSERVATA pe toate caile, inclusiv prin realizarea securitatii si sanatatii in munca din...

Sistemul de management Integrat al firmei “MUNPLAST SA ” Activitatea de porductie se desfasoara in patru centre de afaceri si profit. Producem...

Mediul extern al firmei – ansamblul elementelor exogene firmei, de natură economică, tehnică, politică, demografică, culturală, ştiinţifică,...

991. Care dintre afirmaţiile următoare figurează printre elementele ce trebuie luate În considerare pentru a incepe dezvoltarea unui sistem de...

Capitolul 1 RECRUTAREA SI SELECTIA RU Necesitatea activităţii de recrutare. Pentru a-şi asigura succesul sau chiar pentru a supravieţui,...

1. Managementul desfacerii: concept, activităţi componente "Managementul desfacerii produselor" reprezintă activitatea prin care se asigură...

Termenul Internet, sau internet, poate avea în ziua de astăzi mai multe sensuri, strâns înrudite, dar utilizate în contexte diferite: -numele...

Te-ar putea interesa și

Data fiind importanta strategica a Sectorului Energetic National în dezvoltarea pe baze durabile a economiei românesti, evolutia acestuia trebuie...

Firma Geosef Levicom SRL cu adresa in localitatea Reghin, str. Pandurilor nr.49/A, jud. Mures, cod fiscal R 6564912 a fost infiintata in decembrie...

Capitolul 1.Fluxul de investitii directe In 2009, fluxul investitiilor directe sunt soldate de iesirile nete de capitaluri de 63 miliarde de euro...

INTRODUCERE Am ales ca temă de licentǎ „ Fundamentarea planului de finantarea a investitiilor intreprinderii” deoarece consider că în economia...

CUVÂNT ÎNAINTE Acum, când, calendaristic, omeirea se găseşte în pragul unui nou mileniu,atât din bilanţurile cât şi din prognozele care se fac...

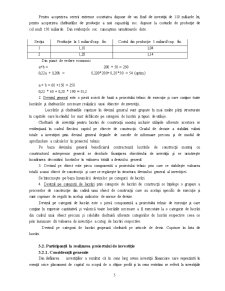

1. EFICIENŢA ECONOMICĂ 1.1. Conceptul de eficienţă economică a investiţiei Pentru realizarea unui obiectiv de investiţii, în practică există mai...

1. INVESTIŢIILE STRĂINE DIRECTE Din punct de vedere al destinaţiei investiţiile pot fi de două feluri: interne şi externe. Cele interne se...

Introducere Globalizarea și dezvoltarea accelerată a prograsului tehnico-științific, creșterea competivității statelor impune trecerea la...