Extras din curs

Gestiunea institutiilor publice 13.02.2006

I. Aspecte generale privind gestiunea institutiilor publice.

II. Management strategic in institutii publice.

III. Leadership in sectorul public.

I. Aspecte generale privind gestiunea institutiilor publice.

Cap. 1 Fundamente teoretice al gestiunii institutiilor publice.

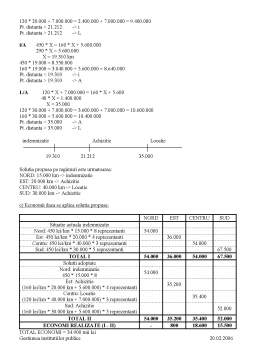

Cap. 2 Metode de calculatie a costurilor.

Cap. 1 Fundamente teoretice al gestiunii institutiilor publice.

Cap. 1.1 Conceptul de gestiune.

A gestiopna inseamna in general a adopta decizii pertinente cu privire la alocarea unor resurse date. La nivelul unei organizatii gestiunea presupune obtinerea a maximum de rezultate din utilizarea resurselor financiare existente in cadrul acesteia. Informatiile necesare gestiunii sunt furnizate de catre contabilitatea de gestiune. Contabilitate de gestiune fata de contabilitatea generala prezinta urmatoarele caracteristici:

Contabilitatea generala: Contabilitatea de gestiune:

Clasificare in functie de natura activitatilor Clasificare in functie de destinatie

Documente de baza externe ale organizatiei Documente de baza interne ale organizatiei

Realizeaza o apreciere globala si sistemica Realizeaza o apreciere detaliata si analitica

Obiectivele contabilitatii de gestiune sunt:

- contabilitatea de gestiune pune un accent mai mare pe utilitatea informatiei in vederea adoptarii deciziei pentru realizarea obiectivelor dect pe respectarea regulilor contabile in producerea acestei informatii.

- ea permite utilizarea unor mijloace si instrumente de control in vedera identificarii eficientei modului de alocare a resurselor.

Exista 2 categorii de specialisti la nivelul organizatiei care ytilizeaza informatile contabilitatii de gestiune:

A) anumiti specialisti au rlul de a aloca organizatiei resursele in vederea realizarii obiectivelor pentru procurarea acestora angajand relatii cu partenerii externi organizatiei, ei trebuie sa raspunda la intrebarea daca sa aloce sau nu resursele pentru care sunt responsabili?

B) alti specialisti din cadrul organizatiei au rolul de a controla modul de utilizare si alocare a resurselor in vederea realizarii obiectivelor previzionare, ei au nevoie de acele investitii care sa le permita raspunsul la intrebarea cum au fost allocate resursele organizatiei in vederea realizarii obiectivelor previzionate.

Cap. 1.2 Notiunea de cost si de cheltuiala

In sens generic costul reprezinta expresia valorica a consumului de factori de productie utilizati pt obtinerea unui produs, realizarea unei activitati etc. Costul reprezinta totalitatea cheltuielilor ocazionate de ralizare a unui produs, serviciu. Cheltuiala reprezinta o dare de bani deci o plata, aceasta plata insa este inclusa in costul serviciului numai dc ea are legatura nemijlocita cu costul de factori de productie realizat pt producerea acelui produs sau activitati.

Cap. 1.3 Tipologia costurilor

Clasificarea diverselor categorii de costuri poate fi realizata in functie de trei dimensiuni:

u Campul de aplicare.

Rapotul acestei dimansiuni specifice sa raspunda la intrebarea cui se alocheaza costul? Raspunsul la aceasta intrebare permite raportarea la anumite tiputi dr costuri:

- costul unui produs

- costulunei activitati

- costul unui serviciu

- costul unei functiuni (cercetare, dezvoltare, commercial, productie, financiar contabil, resurse umane)

- costul unui centru de profit sau centru de responsabilitate, centru de cheltuieli (= o componenta procesuala sau structurala din cadrul organizatiei la nivelul caruia se lanseaza un buget iar aici avem cheltuieli si deci costul de a carui indeplinire depinde cuantumul recompenselor salariatilor)

- Momentul de calcul

Referitor la aceasta dimensiune specifica se raspunde la intrebarea cand se calculeaza costul? Se disting doua categorii de costuri:

A) costuri efective (reale sau constatate) sunt acele costuri calculate dup ace consumul de resurse a fost realizat (la sfarsitul incheierii activitati)

B) Costur anticipate (stabilite) calculate anterior consumului de resurse (ex. Costurile previzionate anticipat in bugetul de venituri si cheltuieli)

- Continutul costurilor

Reprezinta dimensiunea in functie de care se raspunde la intebatrea ce fel de costuri se calculeaza? Raspunsul la aceasta intrebare permite gruparea costurilor in functie de diverse criterii (noi vom prezenta doar 3 criterii):

A) In functie de dependenta fata de variatia volumului de activitati:

1) costuri variabile = cuprinde acele categaorii de cgeltuieli care se modifica in acelasi sens insa nu proportional cu volumul de activitate

2) costuri fixe = cuprinde acele cheltuieli care nu se modifica la variatia volumului de activitate

B) In functie de modul de identificare a costului de resurse pe obiecte de calculatie (pe purtatori de cost)

1) Costuri directe = sunt acele costuri constituite din cheltuieli care pot fi identificate cu exactitate pe fiecare purtator de cost

2) Costuri indirecte = sunt acelea formate din cheltuileli determinate pentru mai multe activitati sau produse neputand fiind identificate pentru fiecare purtator de cost.

Preview document

Conținut arhivă zip

- Gestiunea Institutiilor Publice.doc

Alții au mai descărcat și

Teoria managementului a aparut odata cu aparitia societatii.Se gaseste in viata sociala,politica,economica. Managementul este un termen imprumutat...

I. INSTITUTIILE PUBLICE ÎN CADRUL SISTEMULUI ECONOMICO-SOCIAL 1.1.Conceptul, rolul si clasificarea institutiilor publice Pentru realizarea...

CAPITOLUL 1 EVOLUTIA SI DEZVOLTAREA CONCEPTULUI DE MANAGEMENT PUBLIC Aparitia si dezvoltarea notiunii de management public corespunde unei...

Capitolul 1- Contabilitatea- menirea, locul si rolul acesteia în fata cerintelor cunoasterii si realitatii (existentialitatii) actuale I.1. Puncte...

Diferitele aplicatii marca Microsoft Office (Word, Access, Excel, PowerPoint, Outlook si Explorer) sunt destul de asemanatoare în ceea ce priveste,...

CAPITOLUL NOTIUNI DE BAZA PRIVIND INSTRUMENTELE SOFTWARE Informatica a cunoscut si cunoaste o dinamica de dezvoltare accentuata, care s-a facut...

Te-ar putea interesa și

1. ORGANIZARE SI FUNCTIONALITATE IN INSTITUTIA PUBLICA 1.1.PREZENTAREA GENERALA A PRIMARIEI MUNICIPIULUI BOTOSANI Municipiul Botosani este...

Cap 1. Organizarea şi funcţionarea Colegiului Naţional “Ştefan cel Mare” din Târgu Neamţ 1.1 Scurt istoric În localitatea Târgu Neamţ, situată în...

Cap 1. Organizare şi funcţionalitate la Institutia Prefectului Iasi 1.1. Scurt istoric Legea administraţiei publice locale nr.69/26.11.1991...

I. ORGANIZAREA ŞI FUNCŢIONAREA LICEULUI “G. IBRĂILEANU” IAŞI I.1.ISTORIA ÎN DATE A LICEULUI -1899- se inaugurează cursurile clasei I a şcolii de...

Capitolul I Organizarea și funcționarea instituției publice Primaria Municipiului Iași 1.1 Scurt istoric Primăria Municipiului Iași poate fi...

CAP.1 Organizarea si funcţionarea Liceului Teoretic „Vasile Alecsandri”, Săbăoani 1.1 Scurt istoric Liceul Teoretic "Vasile Alecsandri"Săbăoani...

CAPITOLUL 1 INTRODUCERE, ORGANIZARE ŞI FUNCŢIONARE 1.1. Scurt istoric Situată in partea de nord a judeţului Vaslui, reşedintă comunei Zăpodeni,...

I.1.Scurt istoric Primele referiri atestate documentar despre asezarea de astazi dateaza din secolul al XIII-lea. Viitorul târg s-a constituit din...