Extras din laborator

Prezentarea generala a societatii

Numele firmei : S.C. Zeith S.R.L.

E-mail : zeithsrl@yahoo.com

Web adress : www.zeith.ro

Cod fiscal: RO14532405

Registru comertului: J08857802

Zeith SRL este o societate cu raspundere limitata cu capital integrat privat.

Societatea a fost infiintata in anul 2002 si are sediul in Brasov, str. Iuliu Maniu, nr 14, judetul Brasov cu posibilitatea schimbarii sediului in orice localitate din Romania sau din strainatate, respectand dispozitiile legii in vigoare.

Durata de functionare a societatii este nelimitata, cu incepere de la data inregistrarii la registrul Comertului si ea poate fi modificata in baza hotararii Adunarii Generale a Asociatilor.

Capitalul social al societatii este de 20000 lei. Capitalul social poate fi majorat sau redus pe baza hotararii Adunarii Generale a Asociatilor cu respectarea cerintelor legale privind limita minima prevazuta de lege.

Obiectul principal de activitate il reprezinta producerea si desfacerea de articole de incaltaminte.

Calculatia costurilor la S.C. Zeith S.R.L.

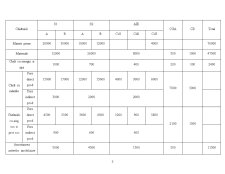

Firma Zeith S.R.L. avand ca obiect de activitate productia de incaltaminte este structurata pe doua sectii principale de productie (S1 si S2) si o sectie auxiliara (Atelierul Intretinere si Reparatii – AIR), un sector Administrativ si de Conducere (CGA) si un sector de Desfacere (CD).

In perioada analizata societatea fabrica 2 tipuri de produse: A (incaltaminte femei) si B (incaltaminte barbati) care parcurg fluxul tehnologic al celor 2 sectii de baza. In Atelierul Intretinere si Reparatii, in perioada analizata, se realizeaza comanda 1 - care reprezinta o reparatie la sectia principala de productie S1; comanda 2 – care reprezinta o reparatie la sectia principala de productie S2 si comanda 3 – care reprezinta o reparatie capitala la sediul sectorului administrativ si de conducere.

La inceputul perioadei de gestiune nu exista productie in curs de executie.

Repartizarea cheltuielilor comune aferente Atelierului de Intretinere si Reparatii se face pe baza salariilor directe. Repartizarea cheltuielilor indirecte de productie se face avand ca baza de repartizare salariile directe. Repartizarea cheltuielilor de administrare se face in functie de costul de productie. Repartizarea cheltuielilor de desfacere se face in functie de costul de productie.

Pretul prestabilit in cazul produsului A este de 120.000 lei, iar pentru produsul B este de 130.000. Din produsul A se va realiza un numar de 1650 de perechi, iar in cazul produsului B se vor realiza 2000 de perechi.

Preview document

Conținut arhivă zip

- Calculatia Costurilor la SC Zeith SRL Brasov.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Decontări prin virament Decontările prin virament pe teritoriul RM se efectuează în baza următoarelor norme stabilite de BNM : • mijloacele...

Problema 1 S.C. Heliss S.A. da în chirie un spatiu comercial. O alta S.C. doreste sa închirieze acest spatiu în urmatoarele conditii: a)Sa...

Lucrarea practică nr. 1 S.C. Electronic S.R.L.are ca obiect de activitate comercializarea marfurilor en gross şi en detail, a fost înfiinţată la...

Lucrarea aplicativă nr. 1 1. Tema: Evaluarea globală a activităţii şi performanţelor firmei 2. Scopul: Sistematizarea şi actualizarea...

CONSIDERAŢII TEORETICE Costul de producţie reprezintă : „Totalitatea cheltuielilor ocazionate de producerea de bunuri sau servicii de către o...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

SN = Active – Datorii totale Aceasta exprimă valoarea contabilă a drepturilor pe care le posedă proprietarii asupra întreprinderii, fiind averea...