Cuprins

- Întroducere 3

- Capitolul I.Baza teoretică privind veniturile, cheltuielile şi a rezultatului financiar 6

- 1.1.Baza teoretică privind veniturile 6

- 1.2. Baza teoretică privind cheltuielile 10

- 1.3.Caracteristica generală a rezultatelor financiare 15

- Capitolul II.Contabilitatea cheltuielilor, veniturilor şi a rezultatului

- financiar la S.R.L.”SERVICOMAŞ” 18

- 2.1.Contabilitatea cheltuielilor întreprinderii 18

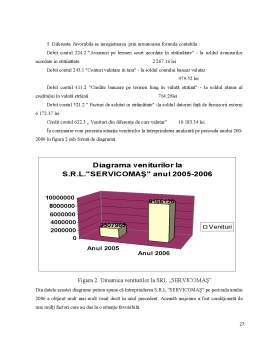

- 2.2. Contabilitatea veniturilor întreprinderii 23

- 2.3.Determinarea rezultatului financiar al întreprinderii 26

- Capitolul III.Căi de perfecţionare şi optimizare a veniturilor, cheltuielilor şi rezultatului finaciar la S.R.L.”SERVICOMAŞ” 32

- 3.1.Perfecţionarea metodologiei contabilităţii veniturilor 32

- 3.2.Perfecţionarea metodologiei contabilităţii cheltuielilor 42

- 3.3.Căi de optimizare a rezultatului financiar în cadrul întreprinderii 48

- Încheiere 54

- Bibliografie 57

Extras din licență

Introducere

,,Mulţi oameni consideră profiturile ca reprezentând un surplus inutil şi nejustificat din punct de vedere economic, însuşit de factorii de producţie. Asemenea păreri sunt alimentate de inegalităţile care se formează in timp între diferitele grupuri sociale pe baza veniturilor asigurate din profit." (Paul A. Samuelson)

La etapa actuală noţiunea de rezultate financiare are o însemnatate deosebită pentru utilizatorii de informaţii. Anume în baza studierii raportului financiar, care conţine informaţia amplă privitor la contabilitate, structura cheltuielilor şi veniturilor obţinute într-o anumită perioadă de gestiune, se iau decizii privind continuitatea sau stoparea activităţii. Organizarea şi desfăşurarea activităţii economice trebuie să fie, utilă, adică să răspundă unor nevoi reale ale societăţii, şi rentabilă, asigurând pe lîngă acoperirea cheltuielilor obţinerea de profit. Pentru a putea determina şi evidenţia sursele de obţinere a profitului întreprinderile ţin evidenţa stricta a veniturilor şi cheltuielilor care ocupă unul din cele mai importante sectoare de evidenţă la întreprindere.

Prezenta lucrare de diplomă are ca scop aprofundarea cunoştinţelor privind contabilitatea veniturilor, cheltuielilor şi a rezultatului financiar în baza anlizei practicii de organizare şi ţinere a contabilităţii la S.R.L. „SERVICOMAŞ”.

Aceasta se referă, în special, la contabilitatea veniturilor şi cheltuielilor care, după metodologia şi mecanismul de realizare, este unul dintre cele mai importante şi dificile sectoare de evidenţă a oricărei întreprinderi. În cadrul sectorului de evidenţă nominalizat se formează un şir de indicatori financiari (cifra de afaceri, costul vînzărilor, profitul brut, veniturile, cheltuielile şi rezultatele financiare din diferite tipuri de activităţi şi evenimente) care servesc drept bază pentru determinarea obligaţiilor fiscale, elaborarea bugetelor întreprinderii, luarea deciziilor manageriale şi economice. În exactitatea şi oportunitatea calculului indicatorilor enumeraţi sînt cointeresate toate categoriile de utilizatori ai rapoartelor financiare.

Informaţiile contabile despre venituri şi cheltuieli au o deosebită valoare şi la nivel macroeconomic. Ele contribuie la soluţionarea celor mai diverse probleme cum ar fi: crearea unui mediu de afaceri favorabil pentru atragerea investiţiilor străine; estimarea performanţelor întreprinderilor în onorarea obligaţiilor faţă de stat şi partenerii de afaceri; dezvoltarea sectorului public prin majorarea veniturilor bugetare datorită colectării impozitelor, taxelor şi altor plăţi calculate în baza datelor contabile; monitorizarea şi exercitarea controlului asupra întreprinderilor cu proprietate de stat; combaterea tranzacţiilor ilegale; asigurarea la nivel internaţional a comparabilităţii indicatorilor macroeconomici etc.

În Introducere este argumentată actualitatea temei, sînt definite scopul, şi sarcinile, precum şi semnificaţia teoretică şi valoarea aplicativă în cadrul investigaţiilor.Prezenta lucrarea de diplomă conţine III capitole în care sunt redate amănunţit toate elementele şi caracteristicele temei date. Capitolul I. Baza teoretică privind veniturile, cheltuielile şi a rezultatului financiar conţine trei subpuncte ca şi celelalte 2, prezintă o sinteză a abordărilor naţionale privind noţiunile de venituri şi cheltuieli şi a criteriilor de clasificare a acestora. În mod deosebit sînt investigate problemele teoretice aferente recunoaşterii şi evaluării elementelor de venituri şi cheltuieli ale întreprinderii. Capitolul II. Contabilitatea cheltuielilor, veniturilor şi a rezultatului financiar la S.R.L. „SERVICOMAŞ” în această parte a lucrării sunt reflectate şi analizate contabilitatea şi formulele contabile privind veniturile, cheltuielile şi rezultatul financiar în cadrul întreprinderii. Capitolul III Căi de perfecţionare şi optimizare a veniturilor, cheltuielilor şi a rezultatului financiar la S.R.L.”SERVICOMAŞ” reflectă particularităţile şi direcţiile de perfecţionare a contabilităţii veniturilor şi cheltuielilor specifice întreprinderilor, cuprinde un spectru larg de căi de optimizare, deasemenea problemele cu care se confruntă întreprinderea la etapa actulă şi unele lacune întîlnite în modalitatea de activare a întregului proces economic precum şi aspectele metodologice generale ale contabilităţii elementelor specificate: elaborarea şi perfecţionarea politicii de contabilitate, dezvoltarea procedeelor metodei contabilităţii aferente fundamentării documentare.

Încheierea generalizează rezultatele lucrării efectuate, cuprind principalele concluzii şi recomandări privind perfecţionarea contabilităţii veniturilor şi cheltuielilor întreprinderii.

S.R.L. „SERVICOMAŞ” întreprindere privată ce dispune de certificat de înregistrare a cărui număr este 16501462-5 din 14.07.1995 şi care a fost eliberată la 24.01.2005 , înregistrată de Camera de Înregistrări de Stat, jud. Chişinău, or. Ialoveni, str. Petru Ştefănucă, 60. Întrepărinderea activează în baza licenţei 006956, seria A MMII care este eliberată de către Camera de Licenţiere la 13 februarie 2003 şi este valabilă pînă la 13 februarie 2008. În anexă la licenţă sunt enumerate toate condiţiile de licenţiere pentru desfăşurarea activităţii.

Principalele activităţi desfăşurate de întreprinderea nominalizată – construcţii de clădiri şi construcţii inginereşti, montarea şi comercializarea utilajului termic, producerea, montarea, comercializarea articolelor de tîmplărie din lemn, darea în arendă a bunurilor imobile. În activitatea sa SRL „SERVICOMAŞ” se conduce de legislaţia RM, de statut şi contract de constituire a societăţii.

Organele de conducere ale Societăţii sunt: Adunarea generală al Asociaţiilor, Directorul şi Comisia de cenzori sau cenzorul.

Preview document

Conținut arhivă zip

- Contabilitatea Cheltuielilor, Veniturilor si a Rezultatului Financiar SRL Servicomas.doc

Alții au mai descărcat și

Capitolul .I Introducere 1.1. Prezentare generală la S.C Nufărul S.A. 1.2. Scurt istoric privind înfiinţarea şi principalele etape de...

INTRODUCERE 1. Scopul si obiectivele lucrarii Problematica abordata în cadrul lucrarii surprinde aspecte ce privesc contabilitatea financiara...

1 SCOPUL SI OBIECTIVUL LUCRARII În noul sistem contabil din România contabilitatea financiara opereaza cu conceptul dualist , adica cuprinde...

CAPITOLUL I DELIMITĂRI PRIVIND CHELTUIELILE, VENITURILE ŞI REZULTATELE ÎNTREPRINDERII 1.1 Noţiuni despre cheltuieli şi venituri Orice activitate...

INTRODUCERE Economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu salariaţii, asigurările...

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele...

INTRODUCERE Prin tema pe care am ales-o, „Organizarea şi exercitarea controlului financiar-contabil privind veniturile, cheltuielile şi rezultatul...

Introducere Continutul lucrarii este generos cu tot ceea ce inseamna teorie si practica, de asemenea avand o valoare stiintifica. In analiza...