Cuprins

- Introducere 2

- CAPITOLUL I 3

- ASPECTE GENERALE CU PRIVIRE LA PARADISURILE FISCALE 3

- 1.1 Definiția paradisurilor fiscale 3

- 1.2 Avantajele utilizării unui paradis fiscal 4

- 1.3 Clasificarea paradisurilor fiscale 6

- 1.4 Alegerea unui paradis fiscal 6

- 1.5 Companiile offshore 7

- CAPITOLUL II 9

- STUDII DE CAZ PRIVIND PARADISURILE FISCALE 9

- A. CIPRU 9

- 2.1 Prezentare Generală 9

- 2.2 Sistemul Politic 9

- 2.3 Sistemul juridic și regimul fiscal 9

- 2.4 Înființarea unei societăți 14

- B. MONACO 14

- 2.5 Prezentare Generală 14

- 2.6 Modul în care Principatul Monaco a devenit paradis fiscal 15

- 2.7 Sistemul Politic 15

- 2.8 Sistemul juridic și regimul fiscal 15

- 2.9 Înființarea unei societăți 18

- CAPITOLUL III 19

- UTILIZAREA PARADISURILOR FISCALE ÎN EVAZIUNEA FISCALĂ INTERNAȚIONALĂ 19

- 3.1 Evaziunea fiscală internațională 19

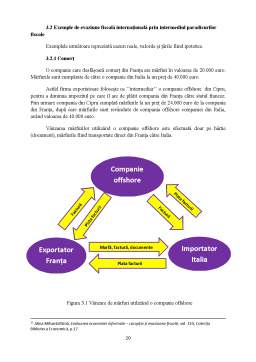

- 3.2 Exemple de evaziune fiscală internațională prin intermediul paradisurilor fiscale 20

- Concluzii 24

- Bibliografie 26

Extras din licență

Introducere

Orice contribuabil poate fi atras de un sistem fiscal care oferă cât mai multe avantaje, de aceea unele țări sau teritorii au creat un sistem fiscal unde impozitele sunt foarte reduse sau nu există nici un fel de impozit, scopul principal fiind atragerea investitorilor prin acordarea de facilități fiscale. În literatura de specialitate, aceste țări sau teritorii poartă numele de paradisuri fiscale.

În lumea afacerilor se urmărește maximizarea profitului și reducerea cheltuielilor pe cât posibil, ceea ce face un paradis fiscal să fie foarte atractiv.

Obiectivele generale ale acestei lucrări au fost:

Obiectivul nr. 1 : Prezentarea aspectelor principale cu privire la paradisurile fiscale.

Obiectivul nr. 2 : Identificarea avantajelor pe care le oferă un paradis fiscal.

Obiectivul nr. 3 : Acest obiectiv a urmărit sistemul fiscal care este aplicat în Republica Cipru.

Obiectivul nr. 4 : Acest obiectiv a avut în vedere sistemul fiscal care este aplicat în Principatul Monaco.

Obiectivul nr. 5 : Acest obiectiv a urmărit modul în care un paradis fiscal poate fi utilizat în evaziunea fiscală internațională.

Lucrarea este structurată în trei capitole. Primul capitol este o prezentare generală a paradisurilor fiscale, avantajele oferite și clasificarea acestora. Sunt prezentate sintetic cele mai importante țări (teritorii) care sunt considerate paradisuri fiscale. Al doilea capitol conține studii de caz, care urmărește în principal sistemul fiscal din anul 2019 care este aplicat în două paradisuri fiscale, Republica Cipru, care oferă avantaje persoanelor juridice și Principatul Monaco, care oferă avantaje persoanelor fizice. Al treilea capitol conține o prezentare generală a conceptului de evaziune fiscală internațională și exemple de metode prin care se poate realiza evaziune fiscală internațională prin intermediul unui paradis fiscal. Concluziile sunt referitoare la cele cinci obiective generale ale acestei lucrări.

CAPITOLUL I

ASPECTE GENERALE CU PRIVIRE LA PARADISURILE FISCALE

1.1 Definiția paradisurilor fiscale

Paradisurile fiscale sunt țări sau teritorii în care persoanele fizice sau juridice stabilite într-un paradis fiscal sunt supuse unui regim privilegiat. Acestea sunt scutite de plata impozitelor sau plătesc impozit pe venit sau pe beneficii mai scăzut decât în țara din care provin. Paradisurile fiscale sunt create pentru a atrage investitori. În prezent există aproximativ 70 de paradisuri fiscale.

Cele mai importante paradisuri fiscale se află în : Anguilla, Aruba, Bahrain, Barbados, Belize, Bermuda, Brunei, Costa Rica, Elveția, Guernsey, Insula Man, Insula Cayman, Insulele Maldive, Insulele Turks și Caois, Insulele Virgine Britanice, Irlanda, Liechtenstein, Cipru, Luxemburg, Madeira, Marea Britanie, Mauritius, Monaco, Nevis, Olanda, Seychelles, Singapore, Statele Unite ale Americii.

Sistemul fiscal diferă de la o țară la alta, fiecare țară aplică un regim de impozitare diferit, în tabelul 1.1 sunt prezentare câte două paradisuri fiscale de pe trei continente și cotele de impozitare aferente dar și cerințele care trebuie îndeplinite pentru înființarea unei societăți.

Tabel 1.1 Sistemul fiscal în diferite paradisuri fiscale ale lumii

Europa America Asia

Cipru Insula Man Belize Panama Seychelles Singapore

Impozit pe profit 12.5% 0% 0% 0% 0% 0-17%

Impozit pe dividende 0% 0% 0% 0% 0% 0%

Capital social 0 0 1$ 1$ 1$ 1 SGD

Contabilitate Da Da Nu Nu Nu Da

Anonimitate Da Da Da Da Da Da

Termen înființare societate 5 zile 3-5 zile 1 zi 1 zi 1 zi 3-5 zile

Preț De la 1.890€ De la 4.900€ De la 690€ De la 990€ De la 790€ De la 3490€

Sursa : Cafetax, servicii de consultanță-companii offshore

1.2 Avantajele utilizării unui paradis fiscal

Avantajele pe care le oferă un paradis fiscal diferă de la o țară la alta, deoarece unele paradisuri fiscale oferă avantaje persoanelor fizice, altele oferă avantaje persoanelor juridice.

Într-un sens restrâns, avantajele oferite de un paradis fiscal sunt cuprinse în fig. 1.1.

Bibliografie

1. Alina Mihaela Bîznă, Evaluarea economiei informale - corupția și evaziunea fiscală, vol. 110, Colecția Biblioteca Economică.

2. Adrian Mănăilă, Companiile Offshore sau Evaziunea Fiscală Legală, Editura All Beck, București, 1999.

3. Bogdan Căpraru, International Banking, Editura C.H. Beck, București, 2011.

4. Carmen Corduneanu, Sistemul fiscal în știința finanțelor, Editura Codecs, București, 1998

5. Dumitru A.P. Florescu, Evaziune fiscală, Editura Universul Juridic, București, 2013.

6. The World Bank - https://data.worldbank.org.

7. Ministerul pentru Mediul de Afaceri, Comerț și Antreprenoriat - http://www.dce.gov.ro/.

8. Consulat Général de Monaco - www.monaco-consulate.com.

9. IMSEE Monaco Statistics - https://www.monacostatistics.mc/.

Preview document

Conținut arhivă zip

- Studii de caz privind paradisuri fiscale - exemple privind utilizarea paradisurilor fiscale in evaziunea fiscala internationala.docx

Alții au mai descărcat și

Politica fiscală este o politică conjucturală, o politică ce poate fi folosită doar pe termen scurt, în cazul în care în economie apar dezechilibre...

Introducere Economiile naţionale evoluează într-un spaţiu tot mai larg concomitent cu extinderea fenomenului numit globalizare. Amprenta...

INTRODUCERE Paradisurile fiscale joaca un rol cheie in accentuarea miscarii de capitaluri si alcatuirea unor retele complexe de tranzactii si...

CAP. I. DATE DE IDENTIFICARE A ORGANIZATIEI Indiferent de cum se numesc ONG-urile - "organizaţii necomerciale", "organizaţii non-profit",...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...