Cuprins

- 1.Structura resurselor financiare publice conform clasificației oficiale . 3

- 1.1. Sinteza clasificației bugetare a resurselor financiare ...3

- 1.2. Identificarea diferențelor dintre abordarea teoretică și cea legislativă 4

- 2.Analiza comparativă a nivelului și structurii generale a resurselor financiare publice în România și Portugalia în perioada 2016-2020 5

- 2.1. Analiza nivelului resurselor financiare publice ... 5

- 2.2. Analiza structurii generale a resurselor financiare publice pe principalele componente .. 12

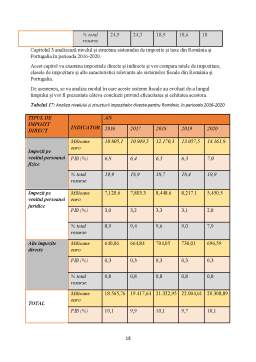

- 3.Analiza comparativă a structurii sistemului de impozite și taxe în România și Portugalia în perioada 2016-2020 ..19

- 3.1. Analiza nivelului și structurii impozitelor directe ... 19

- 3.2. Analiza nivelului și structurii impozitelor indirecte 22

- 4.Concluzii ...25

- 5.Bibliografie ... 26

Extras din proiect

1. Structura resurselor financiare publice conform clasificației oficiale

1. Sinteza clasificației bugetare a resurselor financiare

Resursele financiare publice reprezintă totalitatea fondurilor administrate de autoritățile publice pentru a-și îndeplini sarcinile și a satisface nevoile cetățenilor.

Clasificația bugetară reprezintă gruparea veniturilor și cheltuielilor bugetare într-o ordine obligatorie și după criterii unitare mai exact ,este un instrument necesar pentru planificarea, executarea, monitorizarea, controlul și raportarea finanțelor publice, prin care veniturile și cheltuielile bugetare sunt grupate într-o ordine obligatorie .

Resursele financiare publice sunt caracterizate de regularitatea utilizării, conținutul economic, nivelul administrativ la care sunt mobilizate, componentele bugetului consolidat și locul de proveniență.

În funcție de regularitate, acestea sunt clasificate în resurse ordinare (impozite, taxe, contribuții) și resurse extraordinare (împrumuturi de stat, emisiune de monedă).

În conformitate cu nivelul administrativ la care sunt mobilizate, resursele financiare publice pot fi ale administrației centrale sau locale (precum primăriile), sau ale entităților guvernamentale responsabile cu domeniul social.

Conform componentelelor bugetului consolidat, resursele financiare publice pot fi împărțite în resurse ale bugetului de stat, ale bugetelor locale și ale asigurărilor sociale de stat.

Din perspectiva sursei lor, putem distinge între resursele interne, care provin din venituri fiscale și nefiscale, împrumuturi publice interne și emisiune de monedă, și resursele externe, care includ împrumuturi de stat de la surse externe.

1.2 Identificarea diferențelor dintre abordarea teoretică și cea legislativă

Abordarea teoretică a clasificării bugetare se bazează pe principiile economice și de gestiune financiară, iar abordarea legislativă se bazează pe reglementările legale și procedurile administrative.

În abordarea teoretică, clasificarea bugetară este concepută ca un instrument de gestiune financiară care permite o planificare, o alocare și o controlare eficientă a resurselor publice, în funcție de obiectivele politicii publice. În acest sens, clasificarea bugetară este concepută ca un sistem flexibil, care poate fi adaptat la nevoile specifice ale fiecărui sector sau domeniu.

În abordarea legislativă, clasificarea bugetară este reglementată prin lege și urmează proceduri specifice de aprobare și execuție. Aceasta impune o rigiditate în structura și categoriile de resurse, care nu poate fi ușor adaptată la schimbările de situație sau necesitățile specifice ale fiecărui sector sau domeniu.

În concluzie, abordarea teoretică a clasificării bugetare are o perspectivă mai largă și flexibilă asupra utilizării resurselor publice, în timp ce abordarea legislativă se concentrează mai mult pe respectarea procedurilor și reglementărilor legale.

2. Analiza comparativă a nivelului și structurii generale a resurselor financiare publice în România și Portugalia în perioada 2016-2020

2.1 Analiza nivelului resurselor financiare publice

ȚARĂ/AN 2016 2017 2018 2019 2020

România 54.354,9

57.907,5

65.249,3

70.918,5

71.196,6

Portugalia 80.007,3

83.105,1

88.006,4

91.251,4

87.074,3

Tabel 1: Totalul resurselor financiare publice exprimate în mărime nominală (milioane euro) în perioada 2016-2020 pentru România și Portugalia

Sursa: Tabelul a fost realizat conform datelor de pe Eurostat

Bibliografie

1. Legea 273/2006 privind finanțele publice locale

2. Platforma online EUROSTAT - https://ec.europa.eu/eurostat/web/main/home

3. Suport de curs ”finanțe publice II” - prof. Bogdan Filip

Preview document

Conținut arhivă zip

- Analiza comparativa a dimensiunii si structurii resurselor financiare publice (bugetare) in Romania si Portugalia.docx