Cuprins

- Introducere.3

- CAP. I. ANALIZA PRODUSULUI DE ECONOMISIRE-CREDITARE.4

- 1.1. Principalele caracteristici ale produsului de economisire creditare ofertit de BCR BANCA PENTRU LOCUINŢE .4

- 1.2. Principalele produse de economisire-creditare.6

- 1.3. Principalii concurenţi.12

- 1.4. Avantaje şi dezavantaje ale clienţilor.15

- 1.5. Piaţa ţintă.17

- CAP.2. CERCETAREA DE PIAŢĂ.17

- 2.1. Determinarea fezabilităţii produsului.17

- 2.2. Strategii de promovare a produsului.23

- CONCLUZII.24

- WEBOGRAFIE.25

- ANEXĂ.26

Extras din proiect

Introducere

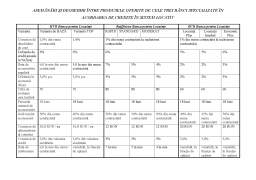

În ţara noastră, sunt trei bănci care acordă credite în scop locativ, şi anume: Raiffeisen Banca pentru locuinţe, HVB Banca pentru locuinţe iar din 2009 acţionează pe piaţă şi BCR Banca pentru locuinţe.

Economisirea în sistem colectiv pentru domeniul locativ este o economisire cu scopul de a obţine credite destinate activităţilor în domeniul locativ, cu dobânzi avantajoase şi fixe, stabilite la momentul semnării contractului, care nu depind de fluctuaţiile randamentelor pe piaţa finaciară.

Prin încheierea unui contract de economisire-creditare clientul devine membru al unui colectiv, care economiseşte cu un anumit scop. La început se află faza de economisire, constând din depunerile clientului în favoarea colectivului. Prin aceasta clientul dobândeşte dreptul la o contraprestaţie ulterioară sub forma unui credit pentru activităţi în domeniul locativ cu dobândă deosebit de avantajoasă. Fondurile pentru

acordarea acestor credite provin din sumele acumulate de la clienţi, în special din ratele de economisire şi cele de rambursare achitate.

În acest scop, clientul încheie un contract de economisire-creditare pentru domeniul locativ pentru o anumită sumă contractată. Dacă acesta a economisit suma minimă stipulată în contract şi perioada de economisire este conformă cu cerinţele de repartizare, contractul se repartizează. Banca restituie soldul economisit şi - după verificarea garanţiilor şi a bonităţii - acordă creditul pentru domeniul locativ. Această sumă este deci suma de care clientul poate dispune pentru finanţarea sa începând din faza de creditare.

CAP. I. ANALIZA PRODUSULUI DE ECONOMISIRE-CREDITARE

1.1. Principalele caracteristici ale produsului de economisire creditare ofertit de BCR BANCA PENTRU LOCUINŢE

În anul 2009, a intrat pe piaţă BCR Banca pentru locuinţe, activitatea acesteia fiind axată pe activitatea de economisire-creditare a sistemului locativ. Perioada minimă de economisire este de 18 luni iar perioada maximă fiind 60 de luni. Operaţiunea de creditare nu este obligatorie, însă în cazul contractării unui credit banca oferă dobânzi preferenţiale, fixe de 5-6%.

Suma contractată este evaluarea contractului, şi este alcătuită din două componente, şi anume:

suma economisită;

creditul posibil.

Dobânda oferită de bancă este de 2-3% pe an, la care se adaugă prima de la stat în proporţie de 25% din suma economisită, însă prima nu trebuie să depăşească 250 EUR. Prima de la stat se acordă oricărui cetăţean român care are un program de economisire creditare în domeniu locativ. Nu există o vârstă minimă, conturile de economii putând fi deschise şi pe numele copiilor minori. Pentru persoanele fizice contractul se întocmeşte pe baza Codului Numeric Personal.

În perioada de economisire, pentru a obţine prima maximă de la stat, clienţii trebuie să realizeze depuneri de 340 RON/lună pentru a ajunge la finele anului să aibă un sold economisit de 4.000 RON. Aceste depuneri pot fi efectuate oricând, clientul având posibilitatea de a depune întrega sumă de bani odată (de ex. în luna octombrie a anului calendaristic avut în vedere). Suma minimă a contractului este de 3.000 RON, însă suma recomandată pentru a beneficia în totatlitate de prima de la stat, în cazul unui contract de economisire pe 5 ani, este de 20.000 RON.

După încheierea perioadei de economisire, clientul poate opta pentru:

- retragerea soldului economisit cu dobânda oferită de bancă şi cea de la stat. Această sumă poate fi cheltuită după preferinţele clientului, neexistând resytricţii în această privinţă.

- reînoirea contractului de economisire pentru a beneficia în continuare de randamentele superioare ofirite de bancă şi stat. Clientul este obligat să depună în fiecare an câte ceva în contul de economii pentru a beneficia de prima de la stat, în caz contrar primeşte doar dobânda bancară pentru suma capitalizată de 2-3% pe an.

- Contractarea unui credit pentru spaţiu locativ.

Preview document

Conținut arhivă zip

- Analiza Creditelor in Scop Locativ Promovate de BCR BPL.doc

Alții au mai descărcat și

Sistemul Bancar, Componente şi Caracteristici 1.1. Conceptul de sistem bancar Totalitatea băncilor care funcţionează într-o economie formează...

Produsele Bancare În cărţile de specialitate, produsul îmbracă numeroase definiţii, toate pornind însă de la aceeasi idee, adaptat însă fiecărei...

INTRODUCERE Creditarea este un concept fundamental frecvent folosit în prezent ,atât în învătământul universitar ,cât şi în practica economică din...

Situațiile financiare Situațiile financiare anuale, reprezintă documentul de sinteză cel mai important, care asigură centralizarea și...

Sistemul bancar românsc înainte de 1990 a fost unul dintre cele mai rigide sisteme din fostele tări socialiste. A fost un sistem lipsit de...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...