Cuprins

- Capitolul 1: Analiza evoluției indicatorilor din bilanțul contabil pentru Skandinaviska Enskilda Banken AB 2

- 1.1 Scurt istoric 2

- 1.2. Analiza evoluției bilanțului contabil al firmei în perioada 2011-2017 3

- Capitolul 2: Principalii indicatori de performanță ai Skandinaviska Enskilda Banken AB 7

- 2.1. Rata rentabilității financiare 7

- 2.2. Rata rentabilității economice 8

- 2.3. Efectul de pârghie 9

- 2.4. Rata profitului 9

- 2.5. Rata utilizării activelor 10

- Capitolul 3: Evoluția indicatorilor de apreciere performananței la nivelul SBE în comparație cu întregul sistem bancar suedez 12

- 3.1. Evoluția ratei de rentabilitate financiară la nivelul întregului sistem bancar suedez în comparație cu SBE 12

- 3.2. Evoluția ratei de rentabilitate economică la nivelul întregului sistem bancar suedez în comparație cu SBE 14

- 3.3. Evoluția efectului de pârghie la nivelul întregului sistem bancar suedez în comparație cu SBE 15

- 3.4. Evoluția ratei profitului la nivelul întregului sistem bancar suedez în comparație cu SBE 17

- 3.5. Evoluția ratei utilizării activelor la nivelul întregului sistem bancar suedez în comparație cu SBE 18

- Concluzii 21

- Bibliografie

Extras din proiect

Capitolul 1. Analiza evoluției indicatorilor din bilanțul contabil pentru SEB

1.1. Scurt istoric

André Oscar Wallenberg a înființat Stockholms Enskilda Bank în 1856 ca prima bancă privată din Stockholm și una dintre primele bănci comerciale din Suedia. Finantatorul danez Carl Fredrik Tietgen, în colaborare cu André Oscar Wallenberg, a înființat Skandinaviska Kreditaktiebolaget în 1864. Noua bancă era un concurent al Stockholms Enskilda Bank.

Skandinaviska Kreditaktiebolaget a suferit pierderi grele ca urmare a recesiunii internaționale și a prăbușirii Kreuger. Statul a acordat băncii 215 de milioane de coroane și a durat patru ani pentru a plăti banii înapoi. În 1939 banca și-a schimbat numele în Skandinaviska Banken. Stockholms Enskilda Bank și Skandinaviska Banken se îmbină pentru a deveni Skandinaviska Enskilda Banken (SE-Banken). Motivul principal al acestei mișcări este acela de a se confrunta mai bine cu concurența sporită din partea marilor bănci internaționale. Împreună, cele două bănci sunt mai puternice și mai competitive. Economia suedeză a devenit supraîncălzită în anii 1980, provocând o criză economică severă la începutul anilor 1990. SE-Banken sa confruntat cu pierderi uriașe, dar a supraviețuit fără sprijinul statului. În 1996, SE-Banken a fost una dintre primele bănci din lume care a lansat o bancă completă de internet pentru clienți privați. În 1998, banca și-a schimbat denumirea comercială la SEB. în 2000, SEB a încheiat achiziția BfG Bank în Germania și a cumpărat mizele rămase în cele trei bănci din zona baltică pentru a deține 100% din acestea la sfârșitul anului. Mai mult de jumătate dintre angajații băncilor erau acum în afara Suediei.

Pe măsură ce primul deceniu al secolului XX sa încheiat, lumea sa confruntat cu o criză financiară. SEB a efectuat o chestiune de drepturi de 15,1 miliarde de coroane pentru a-și consolida baza de capital și a susține clienții pe parcursul crizei acute, cu o creștere a creditării. SEB sa axat pe creșterea afacerii nordice și consolidarea poziției de bancă universală lider în Suedia și țările baltice. Ca urmare, s-au vândut întreprinderi de retail din Germania și Ucraina.

SEB a formulat o viziune pe termen lung cu privire la furnizarea de servicii de clasă mondială, pentru a se dezvolta și a se transforma pentru a satisface un viitor caracterizat prin comportamentul și digitalizarea schimbărilor clienților. Ne străduim ca clienții noștri să ne perceapă ca schimb de cunoștințe, având o înțelegere profundă a nevoilor lor, fiind proactivi și făcând viața mai ușoară.

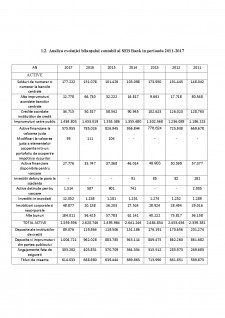

1.2. Analiza evoluției bilanțului contabil al SEB Bank in perioada 2011-2017

AN 2017 2016 2015 2014 2013 2012 2011

ACTIVE

Solduri de numerar si numerar la bancile centrale 177.222 151.078 101.429 103.098 173.950 191.445 148.042

Alte imprumuturi acordate bancilor centrale 12.778 66.730 32.222 16.817 9.661 17.718 80.548

Credite acordate institutiilor de credit 34.715 50.527 58.542 90.945 102.623 126.023 128.763

Imprumuturi catre public 1.484.803 1.453.019 1.353.386 1.355.680 1.302.568 1.236.088 1.186.223

Active financiare la valoarea justa 575.955 785.026 826.945 936.844 776.624 725.938 669.678

Modificari la valoarea justa a elementelor acoperite intr-un portofoliu de acoperire impotriva riscurilor 93 111 104 - - - -

Active financiare disponibile pentru vanzare 27.776 35.747 37.368 46.014 48.903 50.599 57.377

Investitii detinute pana la scadenta - - - 91 85 82 282

Active detinute pentru vanzare 1.314 587 801 741 - - 2.005

Investitii in asoctiati 12.052 1.238 1.181 1.251 1.274 1.252 1.289

Imobilizari corporale si necorporale 48.877 20.158 26.203 27.524 28.924 28.494 29.016

Alte bunuri 184.011 56.425 57.783 62.141 40.222 75.817 56.158

TOTAL ACTIVE 2.559.596 2.620.746 2.495.964 2.641.246 2.484.834 2.453.456 2.359.381

Depozite ale institutiilor de credit 89.076 119.864 118.506 151.186 176.191 170.656 201.274

Depozite si imprumuturi din partea publicului 1.004.721 962.028 883.785 943.114 849.475 862.260 861.682

Angajamente fata de asigurati 303.202 403.831 370.709 364.354 315.512 285.973 269.683

Titluri de creanta 614.033 668.880 639.444 689.863 713.990 661.851 589.873

Datorii financiare la valoarea justa 114.313 213.496 230.785 280.763 213.945 237.001 232.247

Modificari la valoarea justa a elementelor acoperite printr-o acoperire de portofoliu 1.046 1.537 1.608 - - - 1.962

Alte datorii 75.170 67.082 75.084 70.257 68.106 96.349 68.967

Dispozitii 3.009 2.233 1.873 2.868 1.992 5.572 5.845

Datorii subordonate 32.390 40.719 31.372 40.265 22.809 24.281 25.109

Liabilitati totale 2.236.961 2.479.770 2.353.166 2.506.670 2.362.020 2.343.943 2.256.642

Capitalul social 143.925 140.976 142.798 134.576 122.814 161.221 103.099

TOTAL PASIV 2.559.596 2.620.746 2.495.964 2.641.246 2.484.834 2.453.456 2.359.381

Donatii 4.727 4.760 10.003 10.287 10.408 10.460 10.487

Alte necorporale 2.024 2.601 2.816 2.716 2.677 2.820 3.254

Costuri de achizitie amanate 3.968 4.043 4.249 4.231 4.086 4.008 4.131

Active necorporale 10.718 11.405 17.069 17.234 17.171 17.287 17.872

Profituri nete 16.244 10.618 16.581 19.219 14.778 11.654 10.856

- Marimi exprimate in milioane SEK ( Coroane suedeze , moneda oficiala a Suediei )

Având în vedere acest tabel,putem spune că în decursul acestei perioade 2011-2017, situația financiară a SEB Bank a fost următoarea:

2011 - numerarul deținut de SEB Bank a fost de 148.042 SEK, datoriile față de alte bănci și instituții financiare a fost de 128.763 SEK. Cât în ceea ce privește creditele acordate acestea au ajuns la 1.186.223 SEK, înregistrând un profit reținut de 10.856 SEK. Datoriile față de cienți în 2011 au înregistarat o valoare de 861.682 SEK, capitalul social fiind de 103.099 SEK.

2012 - situația financiară a fost următoarea: datoriile față de bănci și alte instituții financiare s-au mențunit la aceiași valoare ca și anul precedent, în schimb creditele au fost de 1.236.088 SEK înregistrând o creștere cu 4% față de anul trecut, activele și ele au avut o creștere cu 4% față de 2011. Datoriile față de clienți au ramas aproximativ egale cu cele din anul anterior.In schimb capitalul social a avut o crestere de 58.871 SEK.

2013- în această perioadă s- a înregistrat cea mai scăzută valoare a datoriilor față de alte bănci și alte instituții financiare pe întreagă perioadă analizată, de 9.661 SEK. În 2013 creditele acordate au scazut cu 3% față de 2012.Profitul a crescut într-un mod spectaculos cu 26% față de anul precedent.

Bibliografie

1. Cocriș Vasile, Chirleșan Dan, Managementul bancar & analiza de risc în activitatea de creditare, Editura Universității „Alexandru Ioan Cuza”, Iași, 2012

2. www.sebgroup.com

3. Raportul anual 2011

4. Raportul anual 2012

5. Raportul anual 2013

6. Raportul anual 2014

7. Raportul anual 2015

8. Raportul anual 2016

9. Raportul anual 2017

10. http://ruminref.eu

Preview document

Conținut arhivă zip

- Analiza evolutiei indicatorilor din bilantul contabil pentru Skandinaviska Enskilda Banken AB din Suedia.docx

Alții au mai descărcat și

Capitolul I Analiza indicatorilor bilanţieri contabili în perioada 2006-2012 1.1. Scurtă prezentare a Intensa Sanpaolo Gruppo Intensa Sanpaolo...

1. Analiza evoluţiei indicatorilor din bilanţul contabil pentru banca UniCreditBank Czech Republic în perioada 2007-2013 1.1.Scurt istoric...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...