Extras din proiect

1.1. Creditul, apariţie, definrea şi trăsături

Etimologic, cuvântul "credit" provine din latinescu "creditum", care este participiul trecut al verbului "credere" şi exprimă credinţa celui ce dă unei peroane anumite bunuri sau valori, că va primi în schimb, după un timp, valori echivalente .

Relaţiile de credtit au apărut pe o anumită treaptă a dezvoltării producţiei de mărfuri şi anume, atunci, când această dezvoltare a permis trecerea mărfurilor de la vânzător la cumpărător, fără ca în acel moment să aibă loc şi un transfer de valoare în sens invers, acest transfer urmând să se facă ulterior, deci cu un decalaj în timp .

Creditul este operaţinea prin care se ia în stăpânire imediată resurse, în schimbul unei promisiuni de rambursare viitoare, în mod normal însoţite de piaţa unei dobânzi ce rambursează pe împrumutător .

Operaţinea priveşte două parţi. O parte acordă creditul. Cealaltă parte primeşte, sau astfel spus se îndatorează.

Operaţiunile de credit pot interveni intr-o gama amplă de la relaţii între indivizi sub forma unor acorduri personale simple, pâna la tranzacţiile formalizate ce se efectuează pe pieţe monetare sau financiare foarte dezvoltate şi formulate în cadrul unor contracte complexe.O parte importană a relaţiilor de credit priveşte mobilizarea capitalurilor disponibile şi a economiilor.

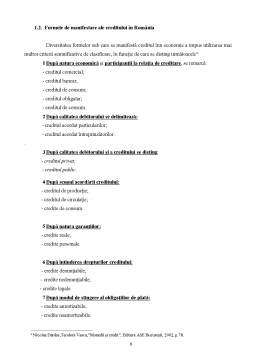

Părţiile implicate, tipul de instrumente utilizate şi condiţiile în care creditul este consimţit, sunt extrem de diverse şi în continuă evoliţie.Dispozitivul instituţional variază de asemenea, de la ţară la ţară.

Esenţial rămâne aceşlaşi peste tot : o valoare actuală se transmite de la un creditor (investitor sau împrumutător) unui debitor (împrumutat) care se angajează să-l ramburseze, după un timp, în condiţiile specificate în acordul de credit, în cadrul căruia debitorul promite, de asemenea a plăti dobândă pentru a remunera pe creditor.

În amplitudinea sa, esenţa raportului de credit se dezvăluie prin analiza trăsăturilor caracteristice.

1. Subiectele raportului de credit, creditorul şi debitorul prezintă o mare diversitate în ce priveşte aparenţa la structurile social–economice, motivele angajării în raport de credit şi durata angajării sale, astfel că ierarhizarea acestor laturi, în amănunt, este dificilă.

O apreciere generală asupra naturii participanţilor la procesul de creditare : creditori şi debitori, conturează trei categorii principale şi de amplă cuprindere : întreprinderea, statul şi populaţia.

Raportul de credit implică primordial redistribuirea unor capitaluri aflate în stare de disponibilitate ceea ce presupune preexistenţa unor procese de economisire sau acumulări monetare.

Se afirmă, preponderent, în calitatea de creditori, întreprinderile, care, pe de o parte, manevrează importante disponibilităţi monetare, din circuitul cărora au loc considerabile degajări cu caracter temporal ce pot fi angrenate în procesul de creditare. Pe de altă parte, întreprinderile, prin repartizarea profitului, constituie fonduri şi rezerve, remunerează acţionarii, fapte ce majorează global capacitatea de creştere a economiei naţionale.

Creşterea veniturilor populaţiei prin angajarea masivă în procesele economice, prin nivelul înalt al productivităţi muncii şi prin amplitudinea spiritului de prevedere şi economisire, caracteristici ale evoluţiei contemporane în toate ţările dezvoltate, a făcut din populaţie un factor major în desfăşurarea raporturilor de credit.

2. Promisiunea de rambursare, element esenţial al raportului de credit, presupune riscuri, şi necesită, în consecinţă, adesea, angajarea unei garanţii.

În raporturile de credit, riscurile probabile sunt :

- riscul de rambursare

- riscul de imobilizare

Riscul de rambursare constă în probabilitatea întârzierii plăţii sau a incapabilităţii de plată datorită conjucturii, dificultăţilor sectoriale, sau deficienţelor împrumutului.

Pentru prevederea riscului trebuie să se analizeze temeinic împrumutantul prin prisma cerinţelor respectării raportului de credit sub diverse aspecte: umane (competenţă, moaralitate), economice (situaţia internaţională, naţională, cadrul profesional), financiare (situaţia financiară, îndatorarea existent,capacitatea de rambursare), juridic (formă juridică, legăturile juridice cu alte întreprinderi).

Se poate acţiona pentru devizunea riscului prin colaborări cu alte instituţii de credit.

Evident, prevenirea riscului este strict legată de procedurile de garantare a împrumutului.

Riscul de imobilizare survine la bancă, sau la deţinătorul de depozitare, care nu este în măsură să satisfacă cererile titularilor de depozite, din cauza unei gestiuni nereuşite a creditelor acordate.Efectele negative ale unei asemenea situaţii care afectează major pe deponent pot fi prevenite prin administrarea judicioasă a depozitelor şi creditelor de către bănci ; angajarea de credite pe baza hârtiilor de valoare, mobilizarea efectelor (la piaţa monetară), prin rescont şi alte operaţiuni.

Preview document

Conținut arhivă zip

- Creditul, Continut si Forma de Manifestare.doc

Te-ar putea interesa și

CAPITOLUL I. EVOLUŢIA SISTEMULUI BANCAR INTERNAŢIONAL 1.1 Băncile şi intermedierea financiară Conceptul de bancă datează din cele mai vechi...

CAP.1 REFLEXIA IMAGINII UNEI BANCI DIN PUNCT DE VEDERE AL IMPACTULUI ASUPRA POPULATIEI 1.1.Importanta efectuarii unui studiu in randul populatiei...

1.1. ORGANIZAREA SISTEMULUI BANCAR DIN ROMÂNIA Sistemul bancar românesc a cunoscut o dezvoltare cantitativă spectaculoasa în ultimul deceniu, de...

S.C. FLANCO S.R.L. a fost prezentat in proiectul nr.1.Din aceasta cauza nu vedem nici un rost sa mai revenim cu informatii deja prezentate. In...

Dezvoltarea sectorului privat şi extinderea lui în toate sferele societăţii accentuează tot mai pronunţat încercările de a atenua diferenţele...

Cap. I Sistemul bancar 1.1 Istoricul sistemului bancar Originile si evolutia sistemului bancar. Istoria sistemului bancar îsi gaseste originile...

Desi nu a fost perceput inca de la aparitia sa, fenomenul inflationist s-a facut simtit in viata oamenilor inca de la inceputuri, sub diverse forme...

Rezumat În prezenta lucrare, am realizat o analiză asupra băncilor de emisiune şi rolul lor în cadrul sistemelor bancare pe exemplul României....