Cuprins

- CAPITOLUL 1. RISCUL DE CREDITARE, PRINCIPALA FORMĂ A RISCULUI BANCAR / 3

- 1.1. STRATEGIA BĂNCII COMERCIALE ROMÂNE ÎN DOMENIUL RISCULUI DE CREDITARE /

- 1.2. PROVIZIONAREA - FORMĂ DE ASIGURARE A RISCULUI DE CREDIT LA BANCA COMERCIALĂ ROMÂNĂ / 5

- 1.3. MĂSURI DE REDUCERE ŞI PREVENIRE A RISCULUI DE CREDITARE ÎN CADRUL BĂNCII COMERCIALE ROMÂNE / 8

- CAPITOLUL 2. MANAGEMENTUL RISCULUI DE CREDITARE LA BANCA COMERCIALĂ ROMÂNĂ / 13

- 2.1. BANCA COMERCIALĂ ROMÂNĂ – VERIGA DE BAZĂ A SECTORULUI BANCAR ROMÂNESC / 13

- 2.2. PROFILUL DE EXPUNERE LA RISC AL GRUPULUI BCR / 15

- 2.3. APRECIEREA RISCULUI DE CREDITARE PRIN INDICATORI SPECIFICI LA BANCA COMERCIALĂ ROMÂNĂ / 17

- BIBLIOGRAFIE

Extras din proiect

INTRODUCERE

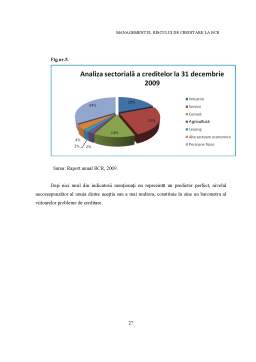

Riscul de credit este perceput de majoritatea băncilor din România ca fiind în creştere, pe fondul extinderii activităţii de creditare, în special pe segmentul de retail. Gradul înalt de substituţie valutară a activelor, riscul valutar contribuie la accentuarea riscului de credit. Calificativul „în creştere” asociat tendinţei riscului de credit este explicabil în condiţiile în care absenţa altor oportunităţi de plasament (piaţa de capital), cât şi reducerea randamentelor la titlurile de stat vor susţine în continuare dezvoltarea creditului neguvernamental, accentuând competiţia.

Aşadar, factorii care au antrenat acest tip de risc pentru băncile din România au fost, în principal, conjunctura economică dificilă, starea de sănătate financiară necorespunzătoare a clienţilor şi absenţa supravegherii clienţilor. Pentru sistemul bancar românesc efectele antrenate s-a materializat în pierderi totale sau parţiale ale capitalului împrumutat şi pierderi ale dobânzilor în funcţie de natura garanţiilor şi de posibilităţile de valorificare ale acestora.

Deteriorarea climatului economic intern în ultimele luni ale anului 2008 şi primul trimestru al anului 2009 a condus la diminuarea cererii de credite şi la înrăutăţirea portofoliilor de creanţe deţinute de băncile comerciale asupra clientelei nebancare. Ritmul de creştere a creditului acordat sectorului privat s-a redus considerabil în ultimul trimestru al anului, astfel că, la nivelul anului 2008, acesta reprezenta abia jumătate din cel consemnat în anul precedent. Calitatea creditelor se menţine totuşi la un nivel relativ bun, însă procesul de deteriorare a acesteia este preocupant.

Măsurile adoptate de BNR în anul 2009 (flexibilizarea normelor de prudenţă bancară referitoare la constituirea provizioanelor de risc de credit, acordarea posibilităţii de includere în calculul fondurilor proprii a profitului interimar, reducerea la zero a ratei rezervelor minime obligatorii pentru pasivele în valută cu scadenţă reziduală mai mare de doi ani) contribuie la îmbunătăţirea situaţiei financiare şi prudenţiale a băncilor, cu efecte benefice asupra relansării creditului neguvernamental şi, implicit, asupra economiei reale.

CAPITOLUL 1. RISCUL DE CREDITARE, PRINCIPALA FORMĂ A RISCULUI BANCAR

Riscul de creditare se mai numeşte şi risc de insolvabilitate a debitorului, risc de nerambursare, sau risc al deteriorării calităţii activelor bancare (atunci când celelalte active au pondere redusă în bilanţul băncii) şi exprimă probabilitatea neîncasării efective, la scadenţă, a fluxului de numerar anticipat determinat de creditare.

Riscul de credit este, într-o formulare generală, riscul pierderilor determinate de încălcarea obligaţiilor debitorilor prevăzute în contractul de credit. Întârzierea plăţii dobânzilor sau ratelor reprezintă manifestări ale unui asemenea risc, care poate avea motivaţii şi poate fi rezolvat prin înţelegeri. Într-un context general apare sub forma pierderilor determinate de nerespectarea contractului de către debitor, prin renunţarea la motivaţia psihologică de încredere reciprocă, având ca rezultat deteriorarea serviciului datoriei prin întârzierea plăţii dobânzilor sau ratelor.

Riscul de creditare este riscul cel mai important dintre cele de pe piaţa produsului, el datorându-se deprecierii valorii, ca o consecinţă a falimentului sau a nerambursării împrumutului. Creditul este ‘’orice angajament de plată a unei sume de bani în schimbul dreptului de rambursare a sumei plătite, precum şi plata unei dobânzi sau a altor cheltuieli legate de această sumă, sau orice prelungire a scadenţei unei datorii şi orice angajament de achiziţionare a unui titlu care încorporează o creanţă sau a altui drept de plată a unei sume de bani”.

Băncile gestionează riscul de creditare prin:

• decizii echilibrate de creditare, prin care riscul creditului este corect apreciat;

• asigurarea unor debitori diverşi, aşa încât pierderile să nu fie concentrate în timp;

• cumpărarea de garanţii de la terţe părţi (asigurarea creditelor astfel ca riscul de faliment să fie total sau parţial transferat de la creditori).

În asumarea unui risc acceptabil, precum şi a unei datorii acceptabile, este important să se înţeleagă modul în care acest risc poate fi micşorat la maximum. Aceasta presupune utilizarea unui sistem de investigare a tuturor componentelor de risc.

Preview document

Conținut arhivă zip

- Managemetul Riscului de Creditare BCR.doc

Alții au mai descărcat și

INTRODUCERE Noţiunea de risc poate fi definită ca un angajament care poartă o incertitudine datorită probabilităţii de câştig sau pierdere. În...

În prezent, mediul economic, financiat şi bancar sunt dominate în principal de incertitudine, risc şi de o concurenţă semnificativă. Instituţiile...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...