Cuprins

- I. Categorii de costuri.3

- 1. 1 Definirea costului.3

- 1. 2 Clasificarea cheltuielilor întreprinderii.3

- II. Analiza costurilor.5

- 2.1 Prezentarea întreprinderii Zentiva S.A.5

- 2.2 Analiza costurilor la întreprinderea Zentiva S.A.6

- III. Căi de raţionalitare a cheltuielilor.11

- Bibliografie.13

Extras din proiect

I. Categorii de costuri

1.1 Definirea costului

Costul reprezintă expresia tuturor consumurilor de resurse ocazionate de desfăşurarea unei activităţi.

Majoritatea definiţiilor despre cost se referă la cheltuielile ce apar în relaţia aprovizionare-producţie-desfacere.

La nivelul întrepriderilor cunoaşterea şi înţelegerea costurilor prezintă importanţă din următoarele motive:

• Reprezintă informaţii pentru calcularea indicatorilor economico-financiari ai întreprinderii;

• Stau la baza determinării nivelului producţiei şi a preţului de vânzare;

• Exprimă baza de referinţă pentru stabilirea conţinutului contractelor de aprovizionare şi desfacere;

• Asigură informaţii privind identificarea acţiunilor necesare eficientizării activităţii întreprinderii;

• Sunt elemente de informare pentru conducerea întreprinderii şi stau la baza fundamentării unor decizii privind evoluţia întreprinderii.

1.2 Clasificarea cheltuielilor întreprinderii

a) După comportamentul lor faţă de variaţia volumului producţiei:

- Variabile – sunt dependente de variaţia volumului producţiei fabricate. Aceste se pot modifica proporţional sau neproporţional cu volumul producţiei;

- Fixe – între limite importante ale volumului producţiei nu înregistrează variaţii ca sumă totală. De aceea, cu cât volumul producţiei creşte, cu atât cheltuielile fixe unitare se diminuează (efectul „economiilor de scară”).

Cunoaşterea defalcării cheltuielilor în variabile şi fixe prezintă importanţă în luarea deciziilor de ordin strategic la nivelul întreprinderii. Ponderea cheltuielilor fixe în cele totale influenţează atât gradul de flexibilitate al activităţii întreprinderii, cât şi nivelul profitabilităţii acesteia.

b) După modul de identificare şi repartizare pe purtătorii de cheltuieli:

- Directe – sunt legate nemijlocit de activitatea unei unităţi operative sau de realizarea unui produs: salarii, materii prime şi materiale etc.

- Indirecte – sunt ocazionate de funcţionarea în ansamblu a întreprinderii: cheltuieli administrative, de întreţinere.

Pe baza acestei structurări se determină costul complet de fabricaţie.

Cumularea celor două criterii anterior prezentate duce la identificarea următoarelor patru categorii de cheltuieli:

A. Cheltuieli variabile directe: materii prime, salarii identificabile pe produs, etc.

B. Cheltuieli fixe directe: amortizarea utilajelor şi maşinilor folosite la fabricarea unui singur produs.

C. Cheltuieli variabile indirecte: energia electrică şi combustibilul consumate de către secţiile în care se fabrică mai mult de un singur produs.

D. Cheltuieli fixe indirecte: cheltuieli administrative, de cercetare-dezvoltare.

c) După natura activităţii:

- De exploatare – sunt legate de realizarea obiectului de activitate al întreprinderii. Se includ aici: cheltuieli cu materii prime şi materiale, cheltuieli cu utilităţile, lucrări şi servicii prestate de către terţi, cheltuieli cu personalul, cheltuieli reprezentând impozite şi taxe legate de exploatare, amortizare etc.

- Financiare – includ: diferenţe nefavorabile din cedarea titlurilor de plasament, pierderi din creanţe legate de participaţii, dobânzi, diferenţe nefavorabile de curs valutar, dividende plătite.

- Excepţionale – despăgubiri, amenzi şi penalităţi, donaţii efectuate, pierderi din calamităţi, pierderi din debitori litigioşi etc.

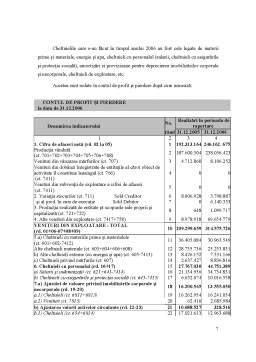

II. Analiza costurilor

2.1 Prezentarea întreprinderii Zentiva S.A.

Societatea Zentiva N.V. este o societate farmaceutică internaţională care se orientează pe dezvoltarea, producerea şi comercializarea de produse farmaceutice generice moderne de marcă.

Societatea este liderul pieţii în Republica Cehă, România Turcia şi Slovacia, iar importanţa ei creşte rapid şi în Polonia, Rusia, Bulgaria, Ucraina, precum şi în Statele Baltice.

Un element cheie al strategiei companiei Zentiva, orientată spre creşterea continuă a profitului, este de a face medicamente moderne mai accesibile pentru bolnavii din pieţele Europei Centrale şi de Est prin intermediul celor care prestează îngrijire medicală primară. Zentiva realizează această creştere pe pieţele dinainte şi nou câştigate atât prin dezvoltarea firească a activităţilor sale, cât şi pe calea unor achiziţii oportune.

Misiunea societăţii este de a extinde tratamente de calitate, în special în domeniul îngrijirii primare. Aria de produse cuprinde aproape 280 de produse în 500 de forme farmaceutice, acoperind o gamă largă de domenii terapeutice. Produsele companiei Zentiva sunt destinate tratamentului de dureri, la boli cardiovasculare, ale sistemului nervos central, digestiv, urologic şi genital, precum şi tratamentului bolilor respiratorii. În domeniul de suplimente alimentare se referă mai ales la vitamine.

Preview document

Conținut arhivă zip

- Analiza Costurilor la Intreprinderea Zentiva SA.doc

Alții au mai descărcat și

CAPITOLUL 1 Descrierea întreprinderii S.C.INTER FACE S.R.L. este o societate comercială ce are ca domeniu de activitate tranzacţiile imobiliare....

INTRODUCERE Denumirea societatii este S.C. OGLINDA S.A. - Timisoara, persoana juridica româna având forma juridica de societate pe actiuni care...

Intre iunie 2005 si ianuarie 2006 in 13 state membre UE si in cele doua tari candidate – Romania si Bulgaria – s-a desfasurat o ancheta (Factorii...

I Obiectul de studiu al merceologiei Merceologia este o disciplina cu caracter economic al carei obiect îl constituie studierea proprietatilor...

A: Politica comerciala comuna Aceasta este denumirea generica pentru ansamblul de masuri, instrumente, politici aplicate în domeniul comercial...

Te-ar putea interesa și

ANALIZA CORELAŢIEI RENTABILITATE-PATRIMONIU LA S.C. ZENTIVA S.A. CAP. I: NOŢIUNI INTRODUCTIVE PRIVIND CORELAŢIA RENTABILITATE – PATRIMONIU LA UN...

1.Introducere Denumirea societatii comerciale: S.C. ZENTIVA S.A. Sediul social: Bd. Theodor Pallady nr.50, Bucuresti Tel. / Fax: 304.72.00,...

„Managementul financiar este o arta, nu o ştiinţă exactă, ceea ce explica de ce unii o pot face, iar alţii nu.” David Davies Managementul...

Misiune - "Dezvoltam, producem si comercializam produse farmaceutice care contribuie la imbunatatirea calitatii vietii." Valori cheie - "Sa oferim...