Extras din proiect

Lucrare practica nr.1

1. Reprezentarea cifrica a miscarilor de valori ca un bilant mobil

Situatia initiala a unei intreprinderi se prezinta intr-un bilant didactic cu 15 posturi in activ si 14 in pasiv. Sa se prezinte influenta operatiunilor economice asupra bilantului, prin formularea la libera alegere, a unui numar de opt operatiuni economice (este obligatorie precizarea egalitatilor balantiere corespunzatoare si a silogismului corespunzator).

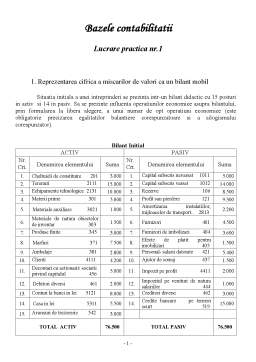

Bilant Initial

ACTIV PASIV

Nr.

Crt. Denumirea elementului Suma Nr.

Crt. Denumirea elementului Suma

1. Cheltuieli de constituire 201 3.000 1. Capital subscris nevarsat 1011 5.000

2. Terenuri 2111 15.000 2. Capital subscris varsat 1012 14.000

3. Echipamente tehnologice 2131 10.000 3. Rezerve 106 8.500

4. Materii prime 301 5.000 4. Profit sau pierdere 121 9.300

5. Materiale auxiliare 3021 1.000 5. Amortizarea instalatiilor, mijloacelor de transport.. 2813 2.200

6. Materiale de natura obiectelor de inventar 303 1.500 6. Furnizori 401 4.500

7. Produse finite 345 3.000 7. Furnizori de imbolizari 404 3.600

8. Marfuri 371 7.500 8. Efecte de platit pentru imobilizari 405 1.500

9. Ambalaje 381 2.800 9. Personal- salarii datorate 421 5.400

10. Clienti 4111 4.200 10. Ajutor de somaj 437 1.500

11. Decontari cu actionarii/ sociatii privind capitalul 456 5.000 11. Impozit pe profit 4411 2.000

12. Debitori diversi 461 2.000 12. Impozitul pe venituri de natura salariilor 444 1.000

13. Conturi la banci in lei 5121 8.000 13. Creditori diversi 462 3.000

14. Casa in lei 5311 5.500 14. Credite bancare pe termen scurt 519 15.000

15. Avansuri de trezorerie 542 3.000

TOTAL ACTIV 76.500 TOTAL PASIV 76.500

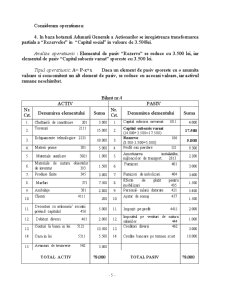

Consideram operatiunea:

1. Conform extrasului de cont din 21 noiembrie 2007 s-a achitat factura unui furnizor in valoare de 1.500 lei.

Analiza operatiunii : Elementul de Activ “Conturi la banci in lei” se reduce cu 1.500 lei si elementul de Pasiv “Furnizori” scade cu 1.500 lei.

Tipul operatiunii : A-x = P-x Daca un element de activ se reduce cu o valoare, fara ca in acelasi timp un alt element de activ sa sporeasca, pasivul se reduce.

Bilant nr.1

ACTIV PASIV

Nr.

Crt. Denumirea elementului Suma Nr.

Crt. Denumirea elementului Suma

1. Cheltuieli de constituire 201 3.000 1. Capital subscris nevarsat 1011 4.000

2. Terenuri 2111 15.000 2. Capital subscris varsat 1012 14.000

3. Echipamente tehnologice 2131 10.000 3. Rezerve 106 8.500

4. Materii prime 301 5.000 4. Profit sau pierdere 121 9.300

5. Materiale auxiliare 3021 1.000 5. Amortizarea instalatiilor, mijloacelor de transport.. 2813 2.200

6. Materiale de natura obiectelor de inventar 303 1.500 6. Furnizori 401

(4.500- 1.500=3.000) 3.000

7. Produse finite 345 3.000 7. Furnizori de imbolizari 404 3.600

8. Marfuri 371 7.500 8. Efecte de platit pentru imobilizari 405 1.500

9. Ambalaje 381 2.800 9. Personal- salarii datorate 421 5.400

10. Clienti 4111 4.200 10. Ajutor de somaj 437 1.500

11. Decontari cu actionarii/ sociatii privind capitalul 456 5.000 11. Impozit pe profit 4411 2.000

12. Debitori diversi 461 2.000 12. Impozitul pe venituri de natura salariilor 444 1.000

13. Conturi la banci in lei 5121

(8.000-1.500=6.500) 6.500 13. Creditori diversi 462 3.000

14. Casa in lei 5311 5.500 14. Credite bancare pe termen scurt 519 15.000

15. Avansuri de trezorerie 542 3.000

TOTAL ACTIV 75.000 TOTAL PASIV 75.000

Consideram operatiunea:

2. Conform extrasului de cont si al contractului de imprumut se inregistreaza primirea unui credit bancar pe termen scurt in valoare de 3.000 lei.

Analiza operatiunii : Elementul de activ “Conturi la banci in lei” sporeste cu 3.000 lei si elementul de pasiv “Credite bancare pe termen scurt” sporeste cu 3000 lei.

Tipul operatiunii: A+x=P+x Daca un anumit element de activ sporeste cu o anumita valoare, fara ca in acelasi timp un alt element de activ sa se reduca, pasivul sporeste.

Bilant nr.2

ACTIV PASIV

Nr.

Crt. Denumirea elementului Suma Nr.

Crt. Denumirea elementului Suma

1. Cheltuieli de constituire 201 3.000 1. Capital subscris nevarsat 1011 4.000

2. Terenuri 2111 15.000 2. Capital subscris varsat 1012 14.000

3. Echipamente tehnologice 2131 10.000 3. Rezerve 106 8.500

4. Materii prime 301 5.000 4. Profit sau pierdere 121 9.300

5. Materiale auxiliare 3021 1.000 5. Amortizarea instalatiilor, mijloacelor de transport.. 2813 2.200

6. Materiale de natura obiectelor de inventar 303 1.500 6. Furnizori 401

3.000

7. Produse finite 345 3.000 7. Furnizori de imbolizari 404 3.600

8. Marfuri 371 7.500 8. Efecte de platit pentru imobilizari 405 1.500

9. Ambalaje 381 2.800 9. Personal- salarii datorate 421 5.400

10. Clienti 4111 4.200 10. Ajutor de somaj 437 1.500

11. Decontari cu actionarii/ sociatii privind capitalul 456 5.000 11. Impozit pe profit 4411 2.000

12. Debitori diversi 461 2.000 12. Impozitul pe venituri de natura salariilor 444 1.000

13. Conturi la banci in lei 5121

(6.500+3.000=9.500) 9.500 13. Creditori diversi 462 3.000

14. Casa in lei 5311 5.500 14. Credite bancare pe termen scurt 519

(15.000+3.000=18.000) 18.000

15. Avansuri de trezorerie 542 3.000

TOTAL ACTIV 78.000 TOTAL PASIV 78.000

Preview document

Conținut arhivă zip

- Bazele Contabilitatii - Lucrare Practica.doc

Te-ar putea interesa și

CAPITOLUL I NOŢIUNI FUNDAMENTALE PRIVIND DECONTĂRILE DATORIILOR ŞI CREANŢELOR COMERCIALE Contabilitatea nu are hotare. Limitele ei teoretice,...

Capitolul 1 PREZENATAREA FIRMEI 1.1 Prezentare Generală Staţia Service IATSA Stefăneşti a luat fiinţa in anul 1975 şi a fost cea mai mare staţie...

STRUCTURI PATRIMONIALE IN BILANT Sa se intocmeasca, la libera alegere , trei bilanturi cu cel putin 20 de posturi in activ si cel putin 19 posturi...

INTRODUCERE Evaluarea reprezintă o parte integrantă a analizei economice şi este practic legată de formarea unei opinii asupra valorii pachetului...

LUCRAREA NUMARUL 1 : Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia initiala a unei inteprinderi se prezinta intr-un...

Procesul bugetar si contabilitatea finanţării din sursele bugetului local Agapia 1. Bugetul local – concept, funcţii rol, structură 1.1. Bugetul...