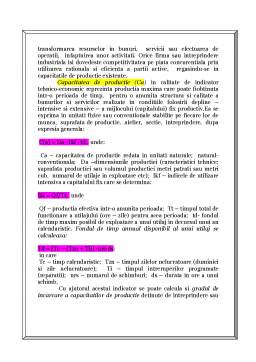

Extras din proiect

Contabilitatea financiară în noul sistem tratează complet şi sistematic întreaga problematică teoretică şi metodologică a celui mai important circuit, cel al contabilităţii financiare.

Prin aceasta se asigură evidenţa şi controlul patrimoniului, ale situaţiei şi rezultatelor financiare, precum şi elaborarea bilanţului şi a contului de profit şi pierdere, potrivit standardelor şi normelor internaţionale în condiţiile cerute de economia de piaţă.

În cadrul economiei de piaţă întreprinderea reprezintă un agent economic care ocupă un loc preponderent în crearea de bunuri, executarea de lucrări şi servicii, fiind în acelaşi timp utilizatoare de resurse, sursă de bogăţii şi deţinătoare de putere.

Ca urmare a schimbărilor profunde ce au loc în mediul economico-social în care activează întreprinderea, care devine tot mai complex, incert şi generator de riscuri, se impune abordarea constituirii întreprinderii într-o viziune sistematică, în contextul postulatelor economiei de piaţă.

În elaborarea lucrării intitulată „Capitalul-întreprinderii moderne” - a pornit de la ideea de a reda într-o manieră restrânsă aspectele esenţiale pe care le ridică constituirea firmei ca entitate de bază a economiei naţionale, cu reflectarea capitalului social de la constituire şi cu modificările care pot surveni pe parcursul activităţii.

Lucrarea este structurată pe cinci capitole, primele patru redând baza teoretică şi legislativă a înfiinţării întreprinderii, cu etapele constituirii capitalului, depunerii şi începerii activităţii propriu-zise.

Ultimul capitol prezintă un studiu de caz realizat la o societate fictivă, anexând documentele contabile din care să reiasă modul cum se contabilizează constituirea firmei.

CAPITOLUL I

Capitalul întreprinderii moderne

1.Continutul si structura capitalului

întreprinderilor industriale

Categoria economică de capital exprimă totalitatea bunurilor produse şi acumulate de o persoană sau o societate care sunt utilizate prin combinări şi transformări cu celelalte elemente (factori) ale producţiei în scopul obţinerii altor bunuri economice destinate schimbului.

Însemnătatea lui deriva din aceea că el este un mijloc economic ce devine o sursă permanentă de venituri. Întrucât are caracter creativ-reproductibil de bunuri şi servicii, el apare inclus şi ca un element nelipsit al patrimoniului (averii) întreprinderilor industriale, comerciale, de transporturi, construcţii etc. În economiile moderne de piaţă, volumul capitalului existent se găseşte distribuit inegal în proprietatea agenţilor economici, ca persoanele juridice şi fizice. Aceştia, în conformitate cu atributele proprietăţii, îşi asumă în mod liber, direct sau indirect, responsabilitatea utilizării lui eficiente în activităţile cerute de piaţa, însă cu respectarea reglementarilor existente.

Dimensiunile capitalului unei întreprinderi au fost şi vor fi întotdeauna limitate, ca urmare a formării acesteia într-un timp îndelungat, pe temeiul unor acumulări succesive. Este firesc, deci că legislaţia juridică românească să stimuleze în mod egal întreprinderile în crearea capitalului necesar. Locul şi rolul capitalului în economia de piaţă s-a amplificat foarte mult. În perspectivă, exercitarea funcţiilor sale se va amplifica şi accentua datorită importanţei dezvoltării intensive şi creşterii economice calitative. Mărimea capitalului propriu al întreprinderilor constituie până la urmă „limita unei garanţii sigure, superioare” de rezistenţă în lupta continuă de concurenţă de pe piaţa naţională şi internaţională. Ca urmare, cercetarea şi definirea corectă a conceptului de capital, la nivel micro şi macroeconomic, trebuie să plece de la regândirea şi argumentarea unitară a unor aspecte juridice, economice, dar şi patrimoniale.

Preview document

Conținut arhivă zip

- Capitalul Economiei Moderne.doc

Te-ar putea interesa și

INTRODUCERE Investiţiile reprezintă suportul material al dezvoltării economice, ele stau la baza diversificării sau creşterii calitative a tuturor...

Introducere Aceasta lucrare îsi propune sa analizeze efectele globalizarii asupra pietelor pe care se tranzactioneaza produse financiare derivate....

INTRODUCERE Problema relaţiei dintre monedă şi rata dobânzii este încă şi mai controversată decât cea a legăturii dintre monedă şi preţuri. Deşi...

INTRODUCERE Uniunea Europeană reprezintă un spaţiu economico-social şi politic, în construcţie, de o natură şi consistenţă diferită faţă de...

Obiective turistice religioase in Israel Suprafata Statului Israel: 20.770 km patrati cu granitele din 1949. Suprafata totala a regiunii...

1. Doctrina Marxistă Marxismul este sistemul concepţiilor şi învăţăturii lui Karl Marx. Marx a fost continuatorul celor trei curente principale de...

Introducere Istoria economiei reprezinta studiul concret istoric al unor fapte, evenimente si fenomene economice care au avut loc intr-o anumita...

CAPITOLUL I UNIUNEA EUROPEANĂ- etapizarea evoluţiei integrării europene 1.1. Scurt istoric al Uniunii Europene Gândirea promotoare a unei Europe...