Extras din proiect

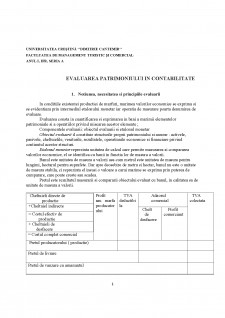

1. Notiunea, necesitatea si principiile evaluarii

In conditiile existentei productiei de marfuri, marimea valorilor economice se exprima si se evidentiaza prin intermediul etalonului monetar iar operatia de masurare poarta denumirea de evaluare.

Evaluarea consta in cuantificarea si exprimarea in bani a marimii elementelor patrimoniale si a operatiilor privind miscarea acestor elemente ;

Componentele evaluarii: obiectul evaluarii si etalonul monetar

Obiectul evaluarii il constituie structurile proprii patrimoniului si anume : activele, pasivele, cheltuielile, veniturile, rezultatele, operatiunile economice si financiare privind continutul acestor structuri.

Etalonul monetar reprezinta unitatea de calcul care permite masurarea si compararea valorilor economice; el se identifica cu banii in functia lor de masura a valorii.

Banul este unitatea de masura a valorii asa cum metrul este unitatea de masura pentru lungimi, hectarul pentru suprafete. Dar spre deosebire de metru si hectar, banul nu este o unitate de masura stabila, ci reprezinta el insusi o valoare a carui marime se exprima prin puterea de cumparare, care poate creste sau scadea.

Pretul este rezultatul masurarii si compararii obiectului evaluat cu banul, in calitatea sa de unitate de masura a valorii.

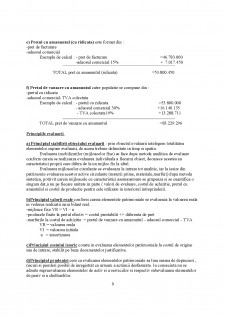

Cheltuieli directe de

productie

+Cheltuiel indirecte

= Costul efectiv de

productie

+ Cheltuieli de

desfacere

= Costul complet comercial Profit sau marfa

producatorului TVA

deductibila Adaosul

comercial TVA

colectata

Chelt

de

desfacere Profit

comerciant

Pretul producatorului ( productie)

Pretul de livrare

Pretul de vanzare cu amanuntul

a)Costul de achizitie se compune din :

-pretul de cumparare negociat si inscris in factura furnizorului

-cheltuieli de transport,aprovizionare suportate de cumparator

-unele cheltuieli in vederea punerii in functiune a unor bunuri (mijloace fixe)

Exemplu de calcul: - pretul de cumparare conform facturii 30.000.000 +

- cheltuieli de transport 1.500.000 +

- pierderi normale pe timpul transportului 200.000 +

TOTAL 31.700.000 -

- rabat acordat de furnizor 10% 3.170.000

- TOTAL cost de achizitie =28.530.000

b)Costul de productie se compune din :

-costul de achizitie al materiilor si materialelor consumate

-cheltuilelile de prelucrare a materiilor prime care sunt cheltuieli directe

-cota parte din cheltuielile indirecte de productie ce revine produsului

Exemplu de calcul: - costul de achizitie a materialelor(Ca) =28.530.000

- cheltuieli de prelucrare

- cheltuieli directe + 8.000.000

- cota de cheltuieli indirecte + 2.000.000

TOTAL cost de productie (Cp) =38.530.000

c) Costul complet comercial cuprinde :

-costul de productie (Cp) a bunurilor

-cheltuielile de desfacere pentru bunuri

Exemplu de calcul : - costul de productie a produselor finite =38.530.000

- cheltuieli de desfacere (ambalare) + 4.000.000

TOTAL cost complet comercial (ccc) =42.530.000

d) Pretul de livrare la care se vand bunurile intre agentii economici este format din :

-costul complet comercial

-profitul sau marfa producatorului

-accize

-TVA (taxa pe valoare adaugata)

Exemplu de calcul : - costul complet comercial (ccc) =42.530.000

- marja producatorului 10% + 4.253.000

TOTAL pret factura fara TVA =46.783.000

TVA + 8.888.770

TOTAL pret de livrare =55.671.770

Preview document

Conținut arhivă zip

- Evaluarea patrimoniului in contabilitate.docx

Te-ar putea interesa și

CAPITOLUL 1 PREZENTARE GENERALĂ A BĂNCII 1.1. ISTORIC ŞI INFORMAŢII GENERALE Banca Română pentru Dezvoltare (‘BRD”) şi-a început activitatea ca...

CAPITOLUL I. PREZENTAREA GENERALA A SOCIETATII “JAIS COM” SRL 1.1 DENUMIRE, SEDIU, CAPITAL SOCIAL Societatea cu raspundere limitata, avand...

Contabilitatea masoarã elementele patrimoniale în calitatea lor de valori economice. În condiţiile existenţei producţiei de mãrfuri, mãrimea...

Contabilitatea are ca obiect înregistrarea tuturor operatiilor si tranzactiilor care afecteaza patrimoniul agentilor economici, masurarea...

CAPITOLUL I Necesitatea evaluarii Evaluarea reprezintă un procedeu al metodei contabilităţii care constă în cuantificarea, măsurarea în expresie...

CAP. 1: NOŢIUNEA ŞI PRINCIPIILE EVALUĂRII ÎN CONTABILITATE Evaluarea este procedeul metodei contabilităţii care asigură exprimarea valorică a...

Evaluarea patrimoniului in contabilitate Evaluarea consta in cuantificarea si exprimarea prin bani a marimii elementelor patrimoniale si a...

1. Definirea evaluarii Contabilitatea masoara si înregistreaza în unitati monetare elementele patrimoniale si operatiile care modifica masa...