Extras din proiect

Lucrarea nr. 1: Structuri patrimoniale în bilanţ

Să se întocmească, la liberă alegere, trei bilanţuri cu cel puţin 20 de posturi în activ şi cu cel puţin 19 posturi în pasiv. Pentru desemnarea posturilor se vor folosi titlurile conturilor din planul general de conturi pentru agenţii economici.

Bilanţ nr. 1

Bilanţul unei societăţi comerciale, al cărei obiect de activitate este obţinerea, livrarea produsului “D” şi comercializarea lui în magazinul propriu, prezintă următoarea structură:

Nr. Crt. Denumirea postului Sume Nr. Crt. Denumirea postului Sume

1. Cheltuieli de constituire-201 3.000 1. Capital subscris nevărsat-1011 5.000

2. Terenuri-2111 25.000 2. Capital subscris vărsat-1012 65.000

3. Construcţii-212 30.000 3. Rezerve legale-1061 2.000

4. Instalaţii tehnice, mijloace de transport, animale şi plantaţii-213 20.000 4. Profit şi pierdere-121 4.500

5. Mobilier, aparatură birotică, echipamente de protecţie a valorilor umane şi materiale şi alte active corporale-214 9.000 5. Credite bancare pe termen lung-1621 40.000

6. Materii prime-301 8.230 6. Amortizarea cheltuielilor de constituire-2801 1.500

7. Materiale consumabile-302 1.000 7. Amortizarea construcţiilor-2812 15.000

8. Materiale de natura obiectelor de inventar-303 2.000 8. Amortizarea instalaţiilor, mijloacelor de transport, animalelor şi plantaţiilor-2813 10.000

9. Semifabricate-341 6.000 9. Amortizarea altor imobilizări corporale-2814 4.500

10. Produse finite-345 16.000 10. Diferenţe de preţ la materii prime şi materiale-308 1.000

11. Mărfuri-371 23.205 11. Diferenţe de preţ la produse-348 8.500

12 Ambalaje-381 1.400 12. Diferenţe de preţ la mărfuri-378 4.500

13. Clienţi-411 8.000 13. Diferenţe de preţ la ambalaje-388 400

14. Clienţi-facturi de întocmit-418 1.500 14. Furnizori-401 5.305

15. Avansuri acordate personalului-425 360 15. Furnizori-facturi nesosite-408 1.010

16. Decontări cu acţionari/asociaţii privind capitalul-456 5.000 16. Personal-salarii datorate-421 900

17. Debitori diverşi-461 500 17. Contribuţia unităţii la asigurările sociale-4311 198

18. Efecte de încasat-5113 35 18. Contribuţia unităţii la fondul de şomaj-4371 27

19. Conturi la bănci în lei-5121 10.500 19. Alte datorii sociale-4381 500

20. Casa în lei-5311 2.500 20. T.V.A. neexigibilă-4428 3.705

Total Activ 173.545 Total Pasiv 173.545

Bilanţ nr. 2

Bilanţul unei societăţi comerciale, al cărei obiect de activitate este producţia de bunuri, prezintă următoarea structură:

Nr. Crt. Denumirea postului Sume Nr. Crt. Denumirea postului Sume

1. Active imobilizate necorporale 3.000 1. Capital social-101 100.000

2. Terenuri-2111 25.000 2. Prime legate de capital-104 10.000

3. Construcţii-212 50.000 3. Provizioane pentru riscuri şi cheltuieli-151 5.000

4. Instalaţii tehnice, mijloace de transport, animale şi plantaţii-213 60.000 4. Amortizarea altor imobilizări necorporale-2808 1.000

5. Mobilier, aparatură birotică, echipamente de protecţie a valorilor umane şi materiale şi alte active corporale-214 30.000 5. Amortizarea construcţiilor-2812 10.000

6. Materii prime-301 17.000 6. Amortizarea mijloacelor de transport-2813 20.000

7. Materiale consumabile-302 5.000 7. Amortizarea altor imobilizări corporale-2814 15.000

8. Materiale de natura obiectelor de inventar-303 4.000 8. Furnizori-401 40.000

9. Produse finite-345 20.000 9. Clienţi-creditori-419 12.500

10. Materii şi materiale aflate la terţi-351 10.000 10. Personal-salarii datorate-421 14.000

11. Clienţi-411 15.000 11. Personal-ajutoare materiale datorate-423 1.500

12. Efecte de primit de la clienţi-413 5.000 12. Contribuţia unităţii la asigurările sociale-4311 3.080

13. Avansuri acordate personalului-425 5.600 13. Contribuţia angajatorului pentru asigurările sociale de sănătate-4313 980

14. Subvenţii-445 4.000 14. Contribuţia unităţii la fondul de şomaj-4371 420

15. Obligaţiuni-506 8.000 15. T.V.A. de plată-4423 1.200

16. Conturi la bănci în lei-5121 30.000 16. Impozitul pe venituri de natura salariilor-444 1.500

17. Conturi la bănci în valută-5124 4.106,9 17. Alte impozite, taxe şi vărsăminte asimilate 2.500

18. Casa în lei-5311 2.500 18. Venituri înregistrate în avans-472 5.000

19. Alte valori-532 12.500 19. Credite bancare pe termen lung-1621 71.386,9

20 Acreditive-541 4.500

Total Activ 315.206,9 Total Pasiv 315.206,9

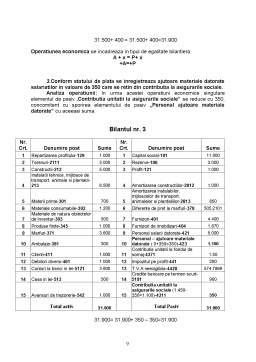

Bilanţ nr. 3

Bilanţul unei societăţi comerciale, al cărei obiect de activitate îl constituie producerea de bunuri, prezintă următoarea structură:

Nr. Crt. Denumire post Sume Nr. Crt. Denumire post Sume

1 Concesiuni, brevete, licente, marci comerciale si alte drepturi si valori achizitionate-2051 3.100 1 Capital subscris nevarsat-1011 10.000

2 Alte imobilizari necorporale-208 1.200 2 Capital subscris varsat-1012 21.700

3 Constructii-212 15.200 3 Rezerve-106 4.340

4 Mobilier, aparatura birotica, echipamente de protectie a valorilor umane si materiale si alte active corporale-214 7.900 4 Amortizarea concesiunilor, brevetelor, licentelor, marcilor comerciale si altor drepturi si valori similare-2805 310

5 Imobilizari corporale in curs-231 3.700 5 Amortizarea altor imobilizari necorporale-2808 60

6 Imobilizari necorporale in curs-233 2.900 6 Amortizarea constructiilor-2812 3.040

7 Materii prime-301 6.100 7 Amortizarea altor imobilizari corporale-2814 1.580

8 Materiale consumabile-302 700 8 Provizioane pentru deprecierea imobilizarilor nerporale-290 129

9 Produse in curs de executie-331 1.300 9 Provizioane pentru deprecierea imobilizarilor corporale-291 760

10 Materiale de natura obiectelor de inventar-303 1.200 10 Provizioane pentru deprecierea materiilor prime-391 61

11 Semifabricate-341 1.100 11 Provizioane pentru deprecierea produselor-394 504

12 Produse finite-345 7.200 12 Furnizori-401 12.000

13 Diferente de pret la produse-348 720 13 Efecte de platit-403 1.500

14 Materii si materiale aflate la terti-351 3.900 14 Furnizori de imobilizari-404 3.200

Preview document

Conținut arhivă zip

- Lucrari Practice la Bazele Contabilitatii.doc

Te-ar putea interesa și

INTRODUCERE Studiul disciplinei ,,Bazele contabilităţii” îşi propune introducerea elementelor de bază ale contabilităţii la nivelul firmei....

Lucrarea practica numarul 1 BILANT INITIAL Sa se intocmeasca 5 bilanturi initiale care sa cuprinda 15-20 elemente in Activ si 10-15 elemente in...

TEMA NR. 1 STRUCTURI DE ACTIV SI DE PASIV TEMA NR. 2 REPREZENTAREA CIFRICA A MISCARILOR DE VALORI IN BILANT TEMA NR.3 SISTEMUL...

STRUCTURI PATRIMONIALE IN BILANT Sa se intocmeasca, la libera alegere , trei bilanturi cu cel putin 20 de posturi in activ si cel putin 19 posturi...

Capitolul 1: Stocurile în economia societăţii comerciale Desfăşurarea activităţii oricărui agent economic presupune intervenţia unei mari...

LUCRAREA NUMARUL 1 : Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia initiala a unei inteprinderi se prezinta intr-un...

Capitolul 1 1.1 Prezentarea generala a societatii comerciale Societatea comerciala “ARGENTINA COM S.R.L.” constituita in forma de Societate cu...