Extras din proiect

INTRODUCERE

In sens general, conceptul de diagnostic, la nivelul unei firme, presupune reperarea disfunctionalitatilor activitatii ei, cercetarea si analiza faptelor si responsabilitatilor, identificarea cauzelor si a masurilor care sa conduca la imbunatatirea situatiei economico-financiare. In mod particular, prin diagnosticarea unei firme, in vederea evaluarii, se urmareste cunoasterea tuturor laturilor activitatii acesteia, respectiv juridica, tehnica, resurse umane, economico-financiara etc., precum si a punctelor forte si punctelor slabe corespunzatoare fiecareia. Aceasta are ca scop exclusiv evidentierea parametrilor de operare ai firmei, estimarea performantelor si riscurilor activitatii viitoare, orice informatii care pot orienta judecata evaluatorului in fiecare dintre cele trei abordari prezentate.

In cadrul diagnosticului trebuie sa-si gaseasca raspuns probleme cum sunt:

- Piata pe care opereaza firma si pozitia trecuta si probabila pe aceasta piata;

- Situatia juridica a firmei si a proprietatii evaluate;

- Potentialul uman si de management al firmei;

- Infrastructura tehnica pentru sustinerea activitatii de productie sau servicii;

- Rezultatele obtinute si probabile ale intreprinderii.

In cadrul activitatii practice de evaluare a unei firme diagnosticul trebuie sa furnizeze informatiile necesare aprecierii situatiei trecute si prezente, care constituie o baza pentru estimarea elementelor si variabilelor ”cheie” ce trebuie avute in vedere in cazul aplicarii diferitelor metode de evaluare. Intrucat evaluarea intreprinderii nu inseamna o aplicare mecanica a unor tehnici, ci presupune o apreciere profunda a performantelor firmei, echipa de evaluare trebuie sa opereze cu parametri considerati normali pentru mediul de activitate al firmei evaluate si la momentul efectuarii evaluarii.

Diagnosticul juridic are ca scop verificarea aspectelor juridice legale privind activitatea firmei. Realizarea acestuia presupune analiza elementelor specifice in urmatoarele domenii: dreptul societatii comerciale, dreptul civil, dreptul comercial, dreptul fiscal, dreptul muncii, dreptul mediului, litigiile.

Diagnosticul resurselor umane si al managementului firmei are ca obiectiv analiza structurilor organizatorice si umane, intrucat personalul impreuna cu piata intreprinderii constituie elemente ce confera o mare parte din valoarea acesteia. Analiza structurilor organizatorice urmareste existenta unei organigrame care evidentiaza legaturile ierarhice si functionale si care trebuie sa fie insotita de o situatie actuala a functiilor in raport cu varsta, care sa permita cunoasterea, in orice moment, a faptului ca succesiunile sunt bine pregatite si asigurate la toate nivelurile ierarhice si ca nu exista riscul de aparitie a "golurilor" in urmatorii ani. Cu privire la conducerea intreprinderii, este important sa cunoastem originea acesteia, competentele ei, legaturile de dependenta a conducatorilor fata de grup sau de un actionar majoritar, stilul conducerii (colegial, autoritar, pe obiective, centralizat, descentralizat), sistemul de remunerare etc. De asemenea, varsta membrilor din conducere, formatiunea lor, vechimea in societate, domeniile de decizie si limitele de angajament si control ierarhic, relatiile lor cu anumite medii economico-sociale (clienti, furnizori, salariati, banci, sprijin extern etc.), imaginea lor in interiorul si exteriorul intreprinderii, sunt tot atatea componente care marcheaza in mare masura modul de a conduce intreprinderea, de a definii si a aplica politica sa generala. In ceea ce priveste personalul intreprinderii, este important de vazut in ce masura acesta este fidel intreprinderii si care sunt posibilitatile de inlocuire in caz de plecare, iar in caz de pensionare, daca este prevazuta o succesiune.

Diagnosticul comercial vizeaza piata de desfacere a produselor

intreprinderii si piata ei de aprovizionare. Obiectivul de baza al diagnosticului comercial consta in estimarea pietei actuale si potentiale a intreprinderii si a locului ei pe piata.

In cadrul diagnosticului comercial se recomanda a fi abordate urmatoarele aspecte esentiale: piata, produsele/serviciile, pretul si promovarea.

In ceea ce priveste diagnosticul operational, acesta presupune o analiza detaliata a factorilor tehnici de productie, a tehnologiilor de fabricatie a produselor, precum si a organizarii productiei si a muncii, ce poate fi realizata de catre evaluatori care au si calitatea de experti tehnici. Astfel, in legatura cu mijloacele fixe utilizate, indiferent daca sunt sau nu proprietatea firmei evaluate, evaluatorii trebuie sa se pronunte cu privire la:

- starea de functionare a masinilor si utilajelor, gradul de uzura fizica;

performantele acestora in raport cu cele care se produc in momentul dat pe plan mondial (uzura morala);

- posibilitatile de utilizare in viitor;

- mijloacele fixe inregistrate in patrimoniul unitatii dar care nu mai pot fi folosite datorita

schimbarilor intervenite in structura productiei;

- incadrarea mijloacelor fixe pe categorii conform Catalogului privind normele de

functionare si clasificare a mijloacelor fixe prevazut de Legea nr.15/24 martie 1994 privind amortizarea capitalului imobilizat in active corporale si necorporale;

- oportunitatea trecerii in conservare a unor mijloace fixe (daca este cazul); conditiile in care

s-a facut aceasta si perspectivele de punere in functiune; intr-o asemenea situatie specialistii trebuie sa se pronunte cum vor fi tratate aceste mijloace fixe in procesul de evaluare.

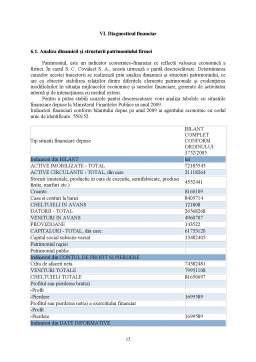

Unul din cele mai interesante si complexe demersuri vizeaza abordarea diagnosticului financiar pentru evaluare, aceasta componenta de diagnostic avand un rol cheie in procesul de evaluare a intreprinderii din cauza rolului major jucat in cadrul raportului, si anume:

- rolul de sintetizare a concluziilor rezultate din cele lalte piese de diagnostic;

- rolul de asigurare a coerentei in cadrul relatiei diagnostic - metode de evaluare (indeosebi metode de bazate pe venit).

Diagnosticul financiar urmareste trei obiective majore:

1. Sa asigure intelegerea performentelor realizate de firma evaluata in ultimii 3-5 ani, precum si evidentierea riscurilor activitatii intreprinderii. In acest sens, gandirea perspectivelor viitoare de performanta se sustine pe analiza tendintelor care s-au manifestat de-a lungul perioadei diagnosticate.

2. Sa permita ajustarea situatiilor financiare istorice pentru a dezvolta abordarea pe baza de active, implicit corectiile asupra elementelor de activ si datorii si pentru a pregati aplicarea abordarii pe baza de venit, prin estimarea abilitatii intreprinderii de a genera fluxuri de venit pentru furnizorii de capital.

3. Sa asigure compararea cu intreprinderi similare, pentru a stabili parametrii de risc, rentabilitate si de valoare, aspecte fundamentale in abordarea prin comparatie in evaluarea firmei si in estimarea costului capitalului (ratei de actualizare).

Preview document

Conținut arhivă zip

- Analiza Diagnosticului la SC Covalact SA.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL I LOCUL SECTORULUI AGROALIMENTAR ÎN ECONOMIA ROMÂNIEI 1.1. Importanţa sectorului agroalimentar din România Economia agroalimentară se...

1. Analiza diagnostic a domeniului financiar Prezentarea firmei • Date de identificare a agentului economic • Numele firmei : S.C. COVALACT S.A...