Cuprins

- CUPRINS:

- INTRODUCERE

- CAPITOLUL I - PREZENTAREA SOCIETATII

- 1.1. SCURT ISTORIC AL SOCIETATII

- 1.2. OBIECTUL DE ACTIVITATE

- 1.3. CAPITALUL SOCIAL

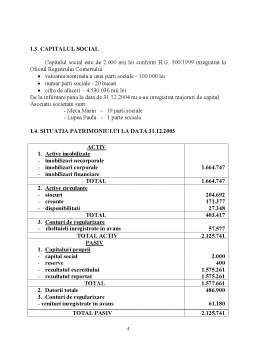

- 1.4. SITUATIA PATRIMONIULUI LA DATA DE 31.12.2003

- 1.5. SITUATIA CONTULUI DE PROFIT SI PIERDERE 3

- CAPITOLUL II - ANALIZA BILANTULUI CONTABIL

- 2.1 BILANTUL FINANCIAR

- 2.2. BILANTUL FUNCTIONAL

- CAPITOLUL III - ANALIZA CONTULUI DE REZULTAT

- 3.1. TABLOUL SOLDURILOR INTERMEDIARE DE GESTIUNE

- 3.2. ANALIZA RATELOR DE RENTABILITATE

- 3.3. CAPACITATEA DE AUTOFINANTARE

- 3.4. APRECIEREA INDICATORILOR PRIVIND LICHIDITATEA SI SOLVABILITATEA LA NIVELUL FIRMEI

- CAPITOLUL IV - ANALIZA SWOT

- CONCLUZII SI PROPUNERI

- BIBLIOGRAFIE

Extras din proiect

INTRODUCERE

Analiza financiara este activitatea de diagnosticare a starii de performanta financiara a intreprinderii la incheierea exercitiului. Ea isi propune sa stabileasca punctele tari si punctele slabe ale gestiunii financiare in vederea fundamentarii unei noi strategii de mentinere si de dezvoltare, intr-un mediu concurential.(2, pag.479)

De asemenea, analiza financiara face obiectul preocuparilor externe ale partenerilor economici si financiar-bancari pentru fundamentarea unor posibile actiuni de cooperare cu respectiva intreprindere. Atat analiza pe plan intern cat si cea externa au ca obiectiv determinarea rentabilitatii si a riscului si, in final a valorii intreprinderii. Sursa de date pentru analiza financiara o constituie documentele contabile de sinteza : bilantul, contul de rezultate si anexe la bilant.

Analiza financiara urmareste sa evidentieze modalitatile de realizare a echilibrului financiar pe termen lung si pe termen scurt (obiectiv al analizei pe baza de bilant) si treptele de acumulare baneasca, de rentabilitate ale activitatii intreprinderii (obiectiv al analizei pe baza contului de profit si pierderi). Bilantul sintetizeaza starea patrimoniala a intreprinderii la un moment dat, in timp ce contul de rezultate sintetizeaza rezultatul fluxurilor economice si financiare de intrare, de prelucrare si de iesire pe perioada considerata. Informatia comuna care se intalneste in cele doua documente de sinteza este rezultatul net (profitul sau pierderea) ca o reflectare a rentabilitatii intreprinderii (intrari, prelucrari, iesiri) si a noii stari patrimoniale a acesteia.(5, pag.239)

CAPITOLUL I - PREZENTAREA SOCIETATII

1.1. SCURT ISTORIC AL SOCIETATII

Firma S.C.VALENSTAF SRL Galati isi desfasoara activitatea in municipiul Galati avand sediul in strada Gheorghe Asachi, nr. 3, bl. B3, ap. 23, fiind inregistrata la Registrul Comertului cu nr. J17/1050/1997 si Cod Unic de Inregistrare Fiscala 10057721, avand urmatorul cont nr. 2511.1-990.1/rol.

S.C. VALENSTAF SRL Galati face parte din cadrul întreprinderilor mici şi mijlocii deoarece are doar 6 salariati, iar capitalul social este de 2.000 mii lei.

Raportul de gestiune pe anul 2003 se prezinta in conformitate cu art. 73 din Legea 195/1997 de aprobare a Ordonantei de Urgenta a Guvernului nr. 32/1997 si e intocmit potrivit art. 27 din Legea Contabilitatii nr. 82/1995 modificata si completata cu Ordonanta de Urgenta 32/1996.

La intocmirea raportului s-a avut in vedere Ordinul Ministerului Finantelor Publice nr. 1827/22.12.2003 pentru intocmirea, certificarea si centralizarea bilanturilor contabile ale agentilor economici din M.O. 53/22.01.2004.

1.2. OBIECTUL DE ACTIVITATE

Obiectul de activitate al acestei societati il reprezinta prestarea de servicii in domeniul de telecomunicatii.

Rezultatele obtinute de societate sunt reflectate in situatiile de raportare anuala asa cum rezulta din anexele la prezentul raport de gestiune (bilant, cont de profit si pierdere).

Situatiile prezentate au fost intocmite pe baza balantei de verificare a conturilor sintetice si respectarea normelor metodologice cu privire la intocmirea acestora.

In formularele cod 10 si 20 au fost reflectate in mod fidel veniturile, cheltuielile si rezultatele financiare ale perioadei de raportare. Posturile inscrise in bilant corespund cu datele inregistrate in contabilitate, puse de accord cu situatia reala a elementelor patrimoniale.

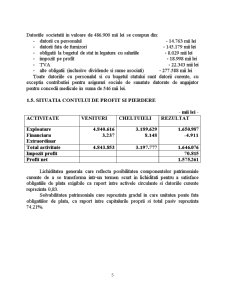

Contabilitatea valorilor materiale se tine cantitativ-valoric, contabilitatea clientilor si furnizorilor a celorlalte creante si obligatii sunt evidentiate pe categorii precum si pe fiecare persoana fizica sau juridica si au la baza documente legale (justificative). Din datele prezentate in rezultatele financiare rezulta ca societatea in anul 2004 a inregistrat un profit brut in valoare de 1.646.076 mii lei si un profit net de 1.575.261 mii lei.

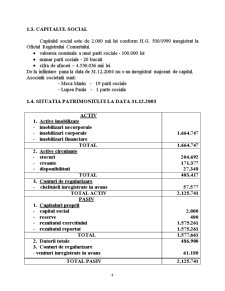

1.3. CAPITALUL SOCIAL

Capitalul social este de 2.000 mii lei conform H.G. 500/1999 inregistrat la Oficiul Registrului Comertului.

-valoarea nominala a unei parti sociale - 100.000 lei

-numar parti sociale - 20 bucati

-cifra de afaceri – 4.530.036 mii lei

De la infiintare pana la data de 31.12.2004 nu s-au inregistrat majorari de capital.

Asociatii societatii sunt:

- Meca Marin - 19 parti sociale

- Lupea Paula - 1 parte sociala

Preview document

Conținut arhivă zip

- Analiza Financiara - Firma SC VALENSTAF SRL Galati.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...