Extras din proiect

Boromir Prod SA Buzau

Analiza structurală a rezultatului brut utilizând criteriul de structurare a cheltuielilor de exploatare după destinaţia lor

Analiza structurala a rezultatului brut reprezinta punctul de debut al diagnosticarii rezultatului brut al unei intreprinderi.

Dimensiunea rezultatului brut si evolutia inregistrata pe categorii de activitati se afla sub incidenta politicii intreprinderii de promovare a activitatii de exploatare sau a investitiilor financiare.

In tabelul de mai jos sunt prezentati indicatori ai performantei financiare grupati dupa destinatia lor in vederea realizatii analizei structurate a rezultatului brut:

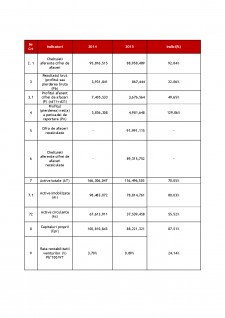

Denumirea indicatorului 2014 2015 Indici

valori structura valori structura

1.Cifra de afaceri neta 103,222,048 100% 92,635,053 100% 89.74%

2.Costul bunurilor vandute si al serviciilor prestate (3 + 4 + 5) 95,816,515 92.83% 88,958,489 96.03% 92.84%

3.Cheltuielile activitatii de baza 88,492,778 85.73% 82,312,379 88.86% 93.02%

4.Cheltuielile activitatilor auxiliare 4,427,549 4.29% 3,437,300 3.71% 77.63%

5.Cheltuielile indirecte de productie 2,896,188 2.81% 3,208,810 3.46% 110.79%

6.Rezultatul brut aferent cifrei de afaceri nete (1 - 2) 7,405,533 7.17% 3,676,564 3.97% 49.65%

7.Cheltuielile de desfacere 5,295,669 5.13% 6,228,014 6.72% 117.61%

8.Cheltuieli generale de administratie 715,055 0.69% 686,521 0.74% 96.01%

9.Alte venituri din exploatare 2,823,349 2.74% 4,392,787 4.74% 155.59%

10.Rezultatul din exploatare (6 - 7 - 8 + 9) 4,218,158 4.09% 1,154,816 1.25% 27.38%

11.Venituri financiare 255,897 0.25% 138,862 0.15% 54.26%

12.Cheltuieli financiare 542,213 0.53% 426,235 0.46% 78.61%

13.Rezultat financiar (11-12) (286,316) -0.28% (287,372) -0.31% 100.37%

14.Rezultat brut (10+13) 3,931,841 3.81% 867,444 0.94% 22.06%

La nivelul companiei Boromir Prod SA se observa o reducere a majoritatii cheltuielilor, cu cateva exceptii. In perioada curenta (i.e. 2015) fata de anul 2014, cifra de afaceri descreste cu mai mult de 10% in timp ce costul bunurilor vandute are o evolutie negativa mai putin accentuata decat a acesteia. Astfel, rezulta o crestere a ponderii costului bunurilor vandute in cifra de afaceri cu aproape 4%.

Se constata ca dinamica costului bunurilor vandute este influentata in cea mai mare proportie de cheltuielile activitatii de baza. Cu toate acestea, evolutia negativa a cheltuielilor aferente activitatii de baza este mai putin accentuate decat cea a cifrei de afaceri.

Cheltuielile activitatilor auxiliare scad in perioada analizata cu 23%, scaderea regasindu-se in cresterea ponderii acestor cheltuieli in cifra de afaceri cu aproape 3%. Aceasta scadere poate fi pusa pe seama reducerii personalului auxiliar.

In ceea ce priveste cheltuielile indirecte de productie, acestea inregistreaza o crestere cu aproximativ 11% in anul curent fata de anul de referinta iar raportat la cifra de afaceri ponderea acestora in CA creste in aceasta perioada cu 1%. Aceasta crestere poate fi regasita in cresterea remuneratiei personalului care conduce sectile de productie sau in cresterea pretului la energie electrica, apa, etc.

Prin urmare, putem observa o scaderea a profitului aferent CA cauzata atat de factorii cantitativi, cat si de factorii structurali.

Odata cu scaderea profitului aferent CA cu aproximativ 50% in perioada curenta fata de perioada de referinta, scade si ponderea acestuia in CA cu aproximativ 4%.

Astfel, prin cresterea ponderii cheltuielilor in CA se produce o scadere a ponderii rezultatului aferent CA in CA cu 4%.

Cheltuielile de desfacere inregistreaza o crestere de aproape 18% in perioada de baza fata de perioada de referinta rezultand o crestere a acestora in cifra de afaceri cu aproape 1 procent. Acest aspect poate avea drept cauza principala cresterea preturilor in industria reclamei si publicitatii sau a externalizatii functiei de distributie.

Mai mult decat atat, cu o pondere de 0.69% in CA in anul de referinta, cheltuielile generale de administratie scad cu aproximativ 4% in perioada curenta rezultand o crestere a ponderii acestora in CA de 0.1%, astfel ca influenta lor asupra scaderii CA este nesemnificativa in raport cu alti factori.

Rezultatul din exploatare scade cu aproximativ 70% sub influenta scaderii rezultatului aferent CA si a cresterii cheltuielor de desfacere prezentate mai sus.

In anul 2015, compania Boromir Prod SA inregistreaza pierdere din activitatea financiara, pierdere care se mentine constanta raportandu-ne la anul de referinta, 2014. Pierderea este cauzata de cheltuieli dobanzile mai mari decat veniturile din activitatea financiara inregistrata de companie.

Prin urmare, considerand toate aspctele legate de activitatea de exploatare si de activitatea financiara prezentate mai sus, compania inregistreaza pe seama factorilor cantitativi si structurali o scadere a profitului brut de aproximativ 80% si o scadere a ponderii acestuia in CA de 3%.

2) Analiza dinamicii indicatorilor de rezultate si a ratelor de rentabilitate – tabel 2 - calculul ratelor de rentabilitate, calculul indicilor şi interpretarea situaţiei.

Preview document

Conținut arhivă zip

- Analiza structurala, dinamica a profitului brut, analiza ratelor de rentabilitate - Boromir Prod SA Buzau.docx

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

În cazul firmelor cu activitate de producţie, pentru analiza factorială a profitului aferent cifrei de afaceri, se recomandă următoarele modelele:...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...