Cuprins

- 1. Bugetul vânzărilor

- 1.1.Generalităţi

- 1.2.Previziunea vânzărilor

- 1.3.Metode de previziune a vânzărilor

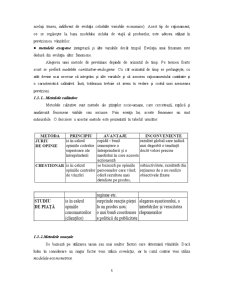

- 1.3.1 Metodele calitative

- 1.3.2.Metodele cauzale

- 1.3.3. Metodele cantitative

- 2.Ventilarea pe perioade

- 3.Ventilarea pe regiuni sau pe centre de vânzare

- 4.Ventilarea pe produs

- 5.Bugetul costurilor comerciale

- 6.Controlul vânzărilor

- 7.Controlul pe perioade

- 7.1.Controlul pe tipuri de clienţi

- 7.2.Controlul pe regiuni

- 7.3.Controlul pe produse

- 7.4.Controlul pe canale de distribuţie

- Bibliografie

Extras din proiect

1. Bugetul vânzărilor

1.1.Generalităţi

Elaborarea acestui buget reprezintă una din fazele cele mai importante ale procesului bugetar, întrucât ansamblul celorlalte bugete se bazează pe previziunea făcută în această fază. Previziunile cantitative vor fi prezentate în concordanţă cu forma de pilotaj bugetar adoptată de întreprindere. Regrupările se vor face pe clienţi, regiuni, ţări. Aceste previziuni cantitative vor fi apoi “valorizate” cu ajutorul tarifelor previzionale pentru a calcula cifra de afaceri. În vederea pregătirii bugetului de trezorerie, se va avea în vedere şi se va calcula în fiecare lună şi suma de taxă pe valoarea adăugată. În cele din urmă se va stabili un buget al costurilor comerciale.

Apariţia anumitor dificultăţi în stabilirea previziunilor este inevitabilă. În fond, bugetul constituie un angajament al vânzătorului, iar acesta poate fi tentat fie să subestimeze, pentru a fi sigur că îşi va îndeplini obiectivele, fie să includă obiective a căror realizare este improbabilă.

Odată stabilit la nivelul direcţiei comerciale, bugetul de vânzări trebuie să obţină avizul direcţiei generale. Aceasta va elabora anumite teste de compatibilitate care privesc coerenţa dintre nivelul preţului şi volumul de vânzări şi potenţialul întreprinderii.

1.2.Previziunea vânzărilor

A face o previziune a vânzărilor înseamnă a stabili cantitatea ce urmează a fi vândută şi/sau a cifrei de afaceri ce urmează a fi realizată.

După Fayol, “previziunea pentru întreprindere este un compromis între ceea ce ea vrea şi ceea ce ea poate” sau, altfel spus, trebuie să avem în vedere determinarea unui volum optim al vânzărilor în contextul intern şi extern al întreprinderii.

Elaborarea unei previziuni a vânzărilor este un proces complex întrucât ea este supusă atât unor constrângeri externe întreprinderii, datorate evoluţiei mediului (evoluţie tehnologică, reacţie a concurenţei, evoluţia puterii de cumpărare, variabile climaterice etc.) cât şi unor constrângeri interne (gamă de produse foarte largă, rolul funcţiei de cercetare-dezvoltare etc.).

De aceea, la elaborarea unei previziuni a vânzărilor trebuie să se ţină seama de o serie întreagă de factori, dintre care cei mai importanti ar fi:

1. date despre vânzările trecute: experienţa trecută combinată cu date despre vânzările de produse, pe regiuni geografice şi pe tipuri de clienţi, pot ajuta la previziunea vânzărilor viitoare;

2. estimări realizate de centrele de vânzări: centrele de vânzări ale unei întreprinderi sunt adesea cea mai bună sursă de informaţii despre dorinţele şi planurile clienţilor;

3. condiţii economice generale: previziuni ale unor indicatori macroeconomici importanţi (ca, de exemplu, produsul intern brut, produsul intern brut pe cap de locuitor, salariul mediu etc.) sunt publicate în mod regulat. Ei pot să influenţeze evoluţia vânzărilor;

4. acţiuni ale concurenţilor: vânzările depind şi de forţa şi acţiunile concurenţilor. Pentru a previziona vânzările, o întreprindere trebuie să aibă în vedere şi strategiile probabile ale competitorilor (cum ar fi, de exemplu: schimbările de preţuri, politicile de calitate şi de service ale competitorilor);

5. schimbări în preţurile practicate: vânzările pot să crească prin scăderea preţului şi invers. O întreprindere trebuie să aibă în vedere efectul schimbărilor de preţuri asupra cererii;

6. schimbări în gama de produse: prin modificarea structurii produselor vândute se modifică şi marja globală. Identificarea celor mai profitabile produse şi găsirea pârghiilor de creştere a vânzărilor acestora este unul din secretele managementului de succes;

7. studii de marketing: anumite întreprinderi angajează experţi în marketing pentru a obţine informaţii cu privire la condiţiile existente pe piaţă şi la preferinţele clienţilor. Aceste informaţii sunt apoi utilizate în previziunea vânzărilor.

8. planuri de publicitate şi de promovare a vânzărilor: o previziune a vânzărilor trebuie să ia în considerare şi efectele anticipate ale activităţilor promoţionale.

Vânzările condiţionează într-o oarecare măsură întreaga activitate a întreprinderii, variaţia acestora fiind considerată, după cum arată şi Henri Bouquin, principalul factor de risc, având consecinţe complexe asupra rezultatelor şi echilibrelor financiare ale întreprinderii.

Preview document

Conținut arhivă zip

- Bugetul Vanzarilor.doc

Alții au mai descărcat și

Gestiune - Administrare a bunurilor materiale ale unei întreprinderi sau ale unei instituţii - Ansamblu de operaţii privind primirea, păstrarea...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

1.1 Aplicarea bugetării în întreprindere Pentru viaţa unei întreprinderi este esenţial a planifica, a prevedea necesarul de finanţare şi sursele...

Capitolul I. Prezentarea generală a firmei ROMCARBON ROMCARBON este o companie romaneasca care actioneaza in principal in domeniul procesarii...

SC NUTRICOM SA Oltenita s-a înfiintat în anul 1991, în temeiul legii nr.31/1990 si este înmatriculată la Oficiul Registrului Comertului sub nr....

PLAN DE AFACERI DATE DE IDENTIFICARE Numele firmei: S.C. ContExpert S.R.L. Inmatricularea la Oficiul Registrului Comertului, cu nr. J40/2096 din...

1. Conceptul si necesitatea bugetarii Activitatea din unitatile cu scop lucrativ vizeaza obtinerea de profit, urmarindu-se permanent maximizarea...

Introducere: Am elaborat această lucrare “Controlul performanţelor întreprinderii prin sistemul de buget al vânzărilor” prin metoda de cercetare,...

MOTTO „Materia vieţii de stat e munca, scopul muncii bunul trai, averea, - deci acestea sunt esenţiale. De aceea se vede care e răul cel mare:...

Consideraţii generale Bugetul vânzărilor este bugetul principal anual care determină parametrii tuturor celorlalte bugete anuale. În economia de...