Extras din proiect

Introducere

Diagnosticul financiar constă într-un ansamblu de instrumente şi metode care permit aprecierea situaţiei financiare şi a performanţelor unei întreprinderi.

Scopul diagnosticului financiar este de a aprecia situaţia financiară a întreprinderii. Pe baza acestui diagnostic are loc elaborarea unei noi strategii de menţinere şi dezvoltare în mediul specific economiei locale. În sens general, finalitatea diagnosticului financiar constă în oferirea de informaţii financiare atât celor din interiorul întreprinderii, cât şi celor interesaţi din afara acesteia.

Când problema diagnosticului este pusă din interiorul întreprinderii (diagnostic financiar intern) utilizatorii pot fi conducătorii, acţionarii actuali sau salariaţii. Obiectivul urmărit în acest caz este de a detecta eventuale situaţii de dezechilibru financiar şi de a adopta noi decizii de gestionare a întreprinderii. Aceste decizii se bazează pe identificarea originii şi cauzelor dezechilibrelor, pe de o parte, iar pe de altă parte, pe stabilirea măsurilor de remediere a dezechilibrelor.

Când problema este pusă din exteriorul întreprinderii (diagnostic financiar extern) utilizatorii pot fi analiştii financiari, acţionarii potenţiali, organisme bancare şi financiare sau chiar statul. Obiectivul urmărit este capacitatea financiară a întreprinderii de a genera profit, capacitatea întreprinderii de a-şi onora obligaţiile pe termen scurt sau lung (lichiditatea şi solvabilitatea întreprinderii), precum şi valoarea întreprinderii.

De cele mai multe ori utilizatorii externi au nevoie de un diagnostic financiar fie pentru acordarea de credite întreprinderilor (în special băncile), fie pentru luarea deciziilor de pătrundere în capitalul unei întreprinderi (acţionari potenţiali sau alte întreprinderi).

Atât analiza pe plan intern cât şi cea externă au ca obiectiv aprecierea performanţelor întreprinderii şi a riscurilor la care aceasta este pusă şi urmăresc: analiza rentabilităţii; analiza riscului şi analiza valorii întreprinderii.

De obicei, diagnosticul este efectuat numai în caz de grave dificultăţi sau când cineva cere o astfel de lucrare. Independent de rezultatele înregistrate de întreprindere sau de desfăşurarea evenimentelor, elaborarea unui diagnostic financiar trebuie să aibă loc periodic. Diagnosticul financiar identifică factorii favorabili si nefavorabili care vor afecta activitatea viitoare a întreprinderii.

De cele mai multe ori informaţiile diagnosticului financiar trebuie completate cu informaţii referitoare la mediul extern al întreprinderii (starea economiei, a sectorului de activitate), informaţii referitoare la potenţialul tehnic şi uman, potenţial comercial şi juridic, managementul întreprinderii (informaţii dependente de întreprinderi). Toate aceste elemente influenţează performanţele financiare ale întreprinderii determinând, în final, competitivitatea acesteia.

Folosind metode şi tehnici specifice, diagnosticul financiar permite aprecierea situaţiei financiare trecută şi actuală, pe baza informaţiilor furnizate pentru luarea deciziilor de către conducere acesta vizează viitorul.

Informaţiile necesare pentru efectuarea diagnosticului financiar sunt preluate din situaţiile financiare simplificate care cuprind: bilanţul, contul de profit şi pierdere, anexa la bilanţ.

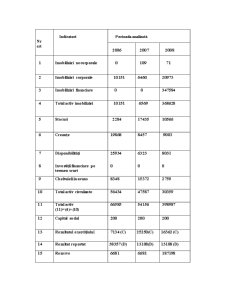

În lucrarea de faţă,obiectivul studiului de caz privind diagnosticul financiar al activităţi de prestări servicii l-am efectuat la S.C xy SRL.Am inceput efectuarea analizei din data de 13.01.2009 pe baza bilanţului financiar construit pe anii 2006,2007,2008.

Bilanţ financiar

Nr

crt

Indicatori

Perioada analizată

2006

2007

2008

1

Imobilizări necorporale

0

109

71

2 Imobilizări corporale 10151 6460 20973

3 Imobilizări financiare 0 0 347584

4

Total activ imobilizări 10151 6569 368628

5

Stocuri 2284 17435 10566

6

Creanţe 19868 8457 9003

7 Disponibilităţi 25934 6323 8031

8 Investiţii financiare pe termen scurt 0 0 0

9 Cheltuieli in avans 8348 15372 2759

10 Total activ circulante 56434 47587 30359

11

Total activ

(11)=(4)+(10) 66585 54156 398987

12 Capital social 200 200 200

13 Rezultatul exerciţiului 7134 (C) 25250(C) 16362 (C)

14 Rezultat reportat 38357 (D) 13108(D) 13108 (D)

15 Rezerve 6681 6681 187198

16 Prime 0 0 0

17 Provizioane pentru risc şi cheltuieli 0 0 0

18 Total capital propriu -31476 -6227 190652

19 Datorii pe termen lung 46287 24916 12855

20 Capital permanent

(20)=(18)+(19) 14811 18689 203507

21 Datorii pe termen scurt 51774 35467 195480

22 Total pasiv

(22)=(18)+(19)+(21) 66585 54156 398987

CAPITOLUL 1. ANALIZA POZIŢIEI FINANCIARE LA S.C XY SRL

Analiza structurii patrimoniale are ca obiectiv stabilirea şi urmărirea evoluţiei ponderii diferitelor elemente patrimoniale (de activ şi de pasiv).Ratele de structură patrimonială oferă posibilitatea exprimării bilanţului în procente şi permite identificarea caracteristicilor majore ale structurii bilanţului oferind de asemenea posibilitatea realizării de analize comparative în timp şi spaţiu.

1.1 .ANALIZA RATELOR DE STRUCTURĂ ALE ACTIVULUI

Ratele de structură a activului,ca valoare,sunt influenţate de caracteristicele tehnice,economice şi juridice ale activităţii firmei.

Preview document

Conținut arhivă zip

- Diagnosticul Financiar al Activitatii de Prestari Servicii.doc

Te-ar putea interesa și

Cuvânt înainte Planul de afaceri prezentat, sub forma unui studiu de caz, serveşte ca ghid studenţilor şi participanţilor la cursurile...

CAPITOLUL 1. PREZENTAREA GENERALĂ A SOCIETĂŢII COMERCIALE “SERVICE AUTOMOBILE DACIA” S.A. ZALĂU 1.1. DATE GENERALE SC SERVICE AUTOMOBILE DACIA...

INTRODUCERE Transformările economice şi sociale la nivel global au determinat schimbarea modului de gândire şi de desfăşurare a afacerilor...

CAPITOLUL I. DESCRIEREA SI ISTORICUL SOCIETATII 1.1 Prezentare generala - Denumire: S. C. " METACO INT " S. A.; - Sediu administrativ: Rm....

TITLUL I. SINTEZA EVALUARII 1. OBIECTUL EVALUARII – partile sociale ale SC Contor Group SRL Arad 2. SCOPUL EVALUARII - estimarea valorii de piata...

INTRODUCERE Am considerat oportună realizarea unei astfel de lucrări deoarece informaţiile obţinute în urma culegerii şi prelucrării datelor ar...

2.1 Analiza fluxurilor financiar monetare pe baza bilantului Fluxuri de numerar din activitati de finantare Activitatile de finantare includ...

CAP I-PREZENTAREA GENERALA A INTREPRINDERII 1.1. Scurt istoric Societatea comercială de turism, hoteluri si restaurante este constituită în baza...