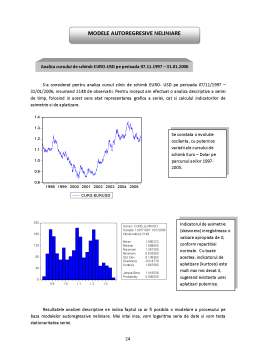

Extras din proiect

Pentru o mai buna intelegere a fenomenului de stationaritate in randul seriilor de timp, se propune urmatoarea aplicatie cu date simulate. Sa se analizeze stationaritatea prin intermediul programului EViews pentru doua procese de tip TS si respectiv DS, obtinute prin simulare astfel:

TS: Xt = 1,1 + 0,3 * t + εt

DS: Xt =0,7 + 0,3* Xt-1 + εt

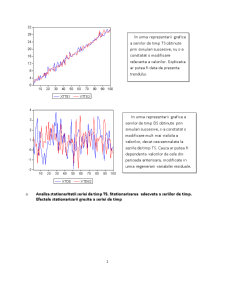

o Analiza grafica a seriilor simulate:

o Analiza grafica a seriilor de timp in urma reluarii simularii, cu noi valori εt generate

o Analiza stationaritatii seriei de timp TS. Stationarizarea adecvata a seriilor de timp. Efectele stationarizarii gresite a seriei de timp

Pentru stationarizarea adecvata a unei serii de timp TS este necesar sa estimam trendul si apoi sa-l excludem din seria anterioara. Astfel, noua serie de timp stationarizata se va obtine din diferenta variabilei XtTS1 si valoarea estimata a sa.

Variable Coefficient Std. Error t-Statistic Prob.

T 0.296953 0.003548 83.70080 0.0000

C 1.336773 0.206367 6.477638 0.0000

R-squared 0.986205 Mean dependent var 16.33289

Adjusted R-squared 0.986064 S.D. dependent var 8.675090

S.E. of regression 1.024107 Akaike info criterion 2.905317

Sum squared resid 102.7820 Schwarz criterion 2.957421

Log likelihood -143.2659 F-statistic 7005.824

Durbin-Watson stat 1.921709 Prob(F-statistic) 0.000000

Null Hypothesis: XTTS_ERR_STATIONAR has a unit root

t-Statistic

Elliott-Rothenberg-Stock DF-GLS test statistic -10.92753

Test critical values: 1% level -3.595200

5% level -3.042800

10% level -2.752000

DF-GLS Test Equation on GLS Detrended Residuals

Dependent Variable: D(GLSRESID)

Method: Least Squares

Date: 04/10/08 Time: 16:20

Sample (adjusted): 5 100

Included observations: 96 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

GLSRESID(-1) -2.583598 0.236430 -10.92753 0.0000

D(GLSRESID(-1)) 0.911401 0.174092 5.235168 0.0000

D(GLSRESID(-2)) 0.373007 0.096028 3.884361 0.0002

R-squared 0.774724 Mean dependent var 0.006380

Adjusted R-squared 0.769880 S.D. dependent var 2.419235

S.E. of regression 1.160528 Akaike info criterion 3.166378

Sum squared resid 125.2547 Schwarz criterion 3.246514

Log likelihood -148.9862 Durbin-Watson stat 2.016492

o Analiza stationaritatii seriei de timp DS. Stationarizarea adecvata a seriilor de timp.

In urma aplicarii operatorului de diferentiere s-a obtinut o serie stationara, confirmata atat prin intermediul corelogramei, cat si a testului ADF, prezentat mai jos:

Se considera cunoscute seriile de date pentru urmatoarele variabile:

-produsul intern brut in anul

-consumul personal in anul

- investitiile private in anul

- cheltuieli guvernamentale in anul

exportul net in anul

-nivelul taxelor in anul

- rata dobanzii in anul

,venitul disponibil in anul

Variabile endogene: Yt, Ct, It, Vt, variabile exogene: Gt, Tt, Et, rt-1, Ct-1, in timp ce modelul lui Keynes este redat in cele ce urmeaza:

Analiza modelului de ecuatii simultane pornind de la seriile de date ale economiei SUA pe perioada anilor 1977-2003 a presupus urmatoarele etape:

Pentru inceput s-a efectuat o analiza descriptiva, avand atat o componenta grafica, cat si una statistica. S-a efectuat o reprezentare grafica individuala a variabilelor incluse in model, de unde s-a putut desprinde ipoteza ca seriile respective ar putea sa nu fie stationare. Pentru verificarea acestei ipoteze s-a efectuat in continuare testul ADF, care a dus la acceptarea ipotezei nule de existenta a radacinii unitate. Practic, am obtinut ca G este serie integrata de ordinul II, Y serie integrata de ordinul I (cu intercept), I stationara, Vd: serie integrata de ordinul I (cu intercept), iar E este serie integrata de ordinul II.

Cu toate acestea, s-a continuat analiza modelului cu ecuatii simultane pe baza seriilor nestationare, verificand dependenta perechilor de variabile exogene-endogene.

In etapa a doua a analizei, s-au estimat parametrii urmatoarelor modele de regresie:

1) Consumt=α1+α2*VDt+ α3*Consumt-1+ ε1t

unde Vt = GDPt -Tt

2) It = β1+β2*GDPt+β3*rt-1+ε2t

unde GDPt = Consumt+It+Gt+ENt

Estimarea parametrilor a fost efectuata dupa cele 2 metode:

o Metoda celor mai mici patrate (OLS)

o Metoda celor mai mici patrate in 2 trepte (TSLS) , obtinandu-se urmatoarele rezultatele:

In ecuatia 1) estimata prin OLS: CONSUM=0.5119215*VD+ 0.5177842561*CONSUM(-1) - 317.2652976 coeficientii estimati sunt semnificativi conform testelor statistice Student si Fischer, in timp ce R2 inregistreaza un nivel foarte ridicat de 99,8%. Testul DW indica insa prezenta autocorelarii reziduurilor. Am calculat apoi corelatiile dintre variabilele endogene ale modelului si reziduul obtinut prin estimarea OLS, obtinand insa o foarte slaba corelatie intre ele.

In ceea ce priveste metoda TSLS de estimare a ecuatiei consumului, s-au folosit urmatoarele variabile instrumentale: Gt, Et, Tt, Const-1, rt-1. Analiza a fost realizata in doua modalitati.

- Intr-o prima varianta s-a aplicat direct metoda TSLS asupra ecuatiei consumului si s-au obtinut urmatoarele rezultate: CONSUM = 0.4680704791*VP + 0.5629028934*CONSUM(-1) - 294.184393

Si in ecuatia consumului estimata prin TSLS, coeficientii estimati sunt semnificativi conform testelor statistice Student si Fischer, R2 inregistreaza un nivel foarte ridicat de 99,8%, dar testul DW indica prezenta autocorelarii reziduurilor. In plus, se constata ca termenul liber este negativ, in timp ce impactul venitului disponibil, respectiv al intarzierii consumului inregistreaza valori apropiate (0,468, respectiv 0,562).

- Intr-o noua varianta s-a estimat ecuatia consumului prin metoda TSLS prin respectarea celor doua etape, dupa cum urmeaza:

- am estimat venitul disponibil in functie de variabilele exogene ale modelului prin OLS

- am estimat din nou ecuatia consumului prin inlocuirea venitului disponibil cu noile valori estimate la pasul anterior.

VD = 0.79290521*G - 0.4826074*EN + 0.518264*T + 38.9071452*R(-1) + 0.6705456*CONSUM(-1)-305.0058

Venitul disponibil estimat s-a calculat ca diferenta intre VD si reziduul estimarii ecuatiei de mai sus, obtinand apoi aceeasi ecuatie a consumului precum in prima varianta.

Preview document

Conținut arhivă zip

- EViews

- eurusd_daily_garch.WF1

- islm.prg

- islm.wf1

- mes-mea.wf1

- simulare-mea.wf1

- SIMULARI ECONOMETRIE.xls

- var-sua.wf1

- var-sua.~f1

- var01.dbv

- Proiect Econometrie-Dofin-an1,sem2.doc

- Sinteza tema_VAR.doc

- Sinteza_tema_Garch-arch.doc

- Sinteza_tema_MES.doc

- Sinteza_tema_Simulari.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...