Cuprins

- Introducere 3-4

- Capitolul 1:

- 1.1 Noţiuni generale 4-5

- 1.2 Amnistia fisclă pe plan internaţional 5-13

- 1.3 Particularităţile efectuării amnistiei fiscale în RM 13-17

- Capitolul 2:

- 2.1 Modul de efectuare a amnistiei fiscale 17-23

- 2.2 Condiţiile de legalizare a capitalului 23-35

- 2.3 Efectele amnistiei fiscale şi a capitalului asupra dezvoltării economiei ţării 36-40

- Concluzii 41

- Bibliografie 42

Extras din proiect

Introducere:

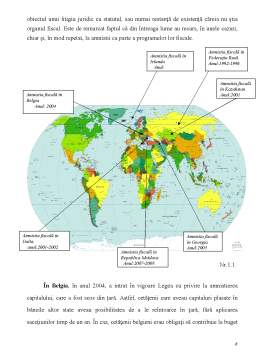

Amnistia fiscala presupune anularea resatanţelor reflectate in sistemul de evidenta al Serviciului Fiscal de Stat, al casei naţionale de asigurari Sociale, inclusive in sitemul de evidenţa specială, la situaţia din 1 ianuarie 2007, la impozitele,taxele, alte plati, la majorările de întîrziere şi la amenzile aferente bugetului de stat, la contributiile de asigurare socială de stat, la primele de asigurare obligatorie de asistenţă medicală, la majorările de întirziere si la amenzile aferente bugetului asigurările sociale de stat şi fondurilor asigurării obligatorii de asistenţă medicală,neachitarea la data punerii in aplicare a prezentului capitol, inclusive amînate şi eşalonate(reeşalonate), conform legislaţiei in vigoare.

De asemenea,autoritaţile administraţiei publice locale au fost in drept sa ia decizii cu privire la efectuarea amnistiei fiscale pentru impozite si taxele, pentru majorarile de întirziere si amenzile aferente bugetelor unităţilor administrative-teritoriale, la situaţia din 1 ianuarie 2007, neachitarea la data intrării in vigoare a deciziilor, inclusive amînate si eşalonate(reeşalonate), conform legislaţiei in vigoare, fără a modifica relaţiile cu bugetul de stat.

Premisele promovării acestei reforme constau in aceea, ca la 1 ianuarie 2007 datoriile agenţilor economici faţă de bugetul public naţional constituiau circa 2 mlrd. lei si pentru asigurarea achitării acestor datorii, IFPS aplica sechestre asupra activelor deţinute de agenţii economici.

Din datoriile respective, în bugetul de stat de facto pot fi colectate mijloace băneşti in suma de circa 10 - 15% din suma datoriilor totale, amenzi si penalităţi (200 - 300 mln. lei), inclusiv din contul înstrainării activelor sechestrate.

Pornind de la aceasta situaţie, esenţa reformei constă in anularea tuturor datoriilor fiscale ale agenţilor economici formate pînă la 1 ianuarie 2007 si a amenzilor si penalităţilor calculate pentru întîrzieri, ridicarea sechestrelor puse pe activele agenţilor economici, interzicerea verificării de către organele de control a perioadelor fiscale de pînă la 1 ianuarie 2007.

Se asteapta ca aceasta reforma sa contribuie la sporirea capitalizării activitaţii şi ameliorarea indicatorilor economico-financiari ai intreprinderilor autohtone, ceea ce va crea posibilităţi suplimentare in procesul atragerii de resurse investiţionale.

Aplicarea concomitentă a acestor acţiuni are drept scop ameliorarea climatului investiţional si majorarea fluxului de investiţii in activitatea întreprinzătorilor prin aplicarea unui mecanism eficient de impunere a capitalului legalizat,sporirea capitalizării activităţii şi înbuntăţirea indicatorilor economico-finaciari ale întreprinderilor autohtone, ceea ce acordă posibilităţi suplimentare în procesul atragerii resurselor investiţionale deasemenea determinarea investorilor să-şi re-investească profitul său pentru extinderea şi dezvoltarea afacerilor.

Capitolul 1. Condiţiile generale ale amnistiei fiscale

1.1 Noţiuni generale

Apare ca un mod excepţional de stingere a obligaţiilor bugetare, ea aplicându-se în împrejurări excepţionale la categorii de contribuabili cu datorii restanţe către bugetul statului în condiţiile absenţei perspectivelor în a fi recuperate şi a oportunităţii prin prisma politicii fiscale a statului faţă de aceştia. Ea este reglementată de puterea legislativă prin lege.

Anulările individuale se pot aproba de Ministerul Finanţelor Publice la solicitarea scrisă motivată a contribuabililor cu restanţe către bugetele publice, limitat la debite fiscale provenite din amenzi şi majorări de întârziere.

Preview document

Conținut arhivă zip

- Impactul Amnistiei Fiscale asupra Dezvoltarii Economiei Tarii.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...