Cuprins

- 1. Istoricul sistemului monetar din Irlanda.2

- 2. Structura bancara din Irlanda.2

- 2.1.Instituţii.3

- 2.2.Dreptul de proprietate al Băncilor de vânzare cu amănuntul.4

- 2.3. Sucursala de reţea.4

- 2.4. Sisteme de plata.5

- 3.Irlanda si sistemul bancar irlandez in perioada de criza.5

- 4.Banci importante din Irlanda.9

- 4.1.National irish bank.9

- 4.2.Allied Irish Banks Plc.11

- 4.3.Anglo Irish Bank Corporation.14

- 5.Concluzii.16

- Bibliografie

Extras din proiect

1. Istoricul sistemului monetar din Irlanda

Ca membră a Uniunii Europene încă din 1973, Irlanda a avut posibilitatea să-şi diversifice partenerii comerciali, Marea Britanie rămânând în continuare principalul partener economic şi comercial. Anii 1960 şi 1970 au văzut, de asemenea, intrarea unui număr mare de bănci din America de Nord şi europa pe piaţa irlandeză, concurenţă tot mai mare de non-retail. În anii 1970, cele patru bănci de compensare au dominat în Irlanda; concurenţa a fost limitată, iar ratele dobânzilor au fost stabilite prin acordul băncilor. Concurenţa dintre acestea a crescut în anii 1980 prin încheierea acordului de rată a dobânzii şi, prin concurenţa sporită ulterior de la alte instituţii.

Economia irlandeză s-a dezvoltat cu un ritm impresionant după anul 1995. Astfel, Produsul Intern Brut (PIB) a crescut în perioada 1996-2000 cu o rata medie de 9,2% anual. Irlanda are un sistem bancar foarte bine dezvoltat, cu experienţă în gestionarea cerinţelor companiilor străine. Sectorul bancar este licenţiat şi reglementat de către Banca Centrală a Irlandei.

Băncile irlandeze pot fi clasificate in 3 categorii:

- bănci de clearing;

-bănci comerciale;

- bănci industriale.

Principalele bănci de clearing sunt AIB, Bank of Ireland, National Irish Bank şi Ulster Bank, bănci care ofera intreaga gama de servicii bancare, inclusiv activitati de hedging şi de schimb valutar. Majoritatea băncilor internaţionale de renume sunt reprezentate în Irlanda şi oferă întreaga gama de servicii bancare.

Sectorul bancar este o contribuţie majoră la economia irlandeză. În 1998, băncile au cheltuit mai mult de 1.8 miliarde lire sterline IR [2.3 miliarde €] în economie, plătind peste 640 milioane lire sterline IR [813 milioane €] la bugetul public în taxe. Sectorul este, de asemenea, unul dintre cei mai mari angajatori din stat, oferind peste 30.000 de locuri de muncă. Se estimează că această contribuţie a băncilor în economia irlandeză a reprezentat 3,5 procente din PIB în 1998.

2.Structura bancara din Irlanda

Această secţiune oferă o descriere a structurii sistemului bancar irlandez. După un fundal istoric scurt, instituţional principalele caracteristici ale sistemului sunt prevăzute, descriind prima dată tipurile de instituţii şi apoi modelul de proprietate, cu o subsecţiune separată în Centrul de Servicii Financiare Internaţionale (IFSC).

2.1.Instituţii

În trecut, a fost făcută o distincţie între instituţiile care deţin o licenţă bancară emisă de Banca Centrală în conformitate cu punctul 9 din 1971 Banca Centrală Act (băncilor autorizate) şi alte instituţii de credit. Acesta din urmă a inclus instituţiile interne exceptate de la obligaţia de a deţine o licenţă şi instituţiil de credit care operează în Irlanda, dar autorizate în alt stat membru al UE. În prezent, toate depozitele atrase de instituţii, cu excepţia cooperativelor de credit, sunt supravegheate de către Banca Centrală şi sunt descrise prin rubrică comună "instituţii de credit". Toate acestea sunt supuse aceluiaşi regim de supraveghere.

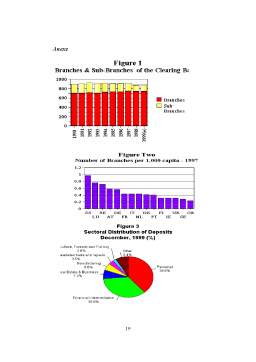

Mai mult de optzeci de instituţii de credit oferă servicii bancare în Irlanda. Aproape şaizeci din acestea sunt încorporate în Irlanda, în timp ce restul sunt autorizate într-un alt stat membru al UE şi să opereze în Irlanda pe o bază sucursală. Cu excepţia instituţiilor de afaceri strainie, precum şi cele care nu sunt angajate în a accepta acont sau acordarea de împrumuturi pentru întreprinderile mici de afaceri de la clienţi sau personale din Irlanda, numărul instituţiilor implicate în activitatea de retail este, probabil, in jur de treizeci. Dintre acestea, unsprezece au implicare semnificativă în sectorul serviciilor bancare cu amănuntul prin intermediul sucursalei networks13, şi patru dintre acestea sunt predominant implicat în afaceri ipotecare.

Există, de asemenea, două bănci de economie în Irlanda. Post Office Savings Bank este deţinut de către Guvern şi este o instituţie de luarea de depozit ale căror depozite sunt toate împrumutate la Guvern. Cealaltă este un mandatar,bancă de economii (TSB Bank) şi este, în principal în cauză cu amănuntul de creditare şi transmiterea de bani. În plus, există două deţinute de băncile de stat: ACC Bank şi Banca CPI (acesta din urmă cu o filială, ICC Banca de Investiţii). Ministrul Finanţelor a solicitat ca ambele maluri să se pregătească pentru o schimbare de proprietate. În plus faţă de cele de mai sus, există peste 400 cooperative de credit din Irlanda, care sunt cooperatorie. Credit Union Act, 1997, a extins rolul cooperativelor de credit prin care le permit sa imprumute sume mai mari pentru perioade mai lungi.

Preview document

Conținut arhivă zip

- Monografia Sistemului Monetar din Irlanda.doc

Alții au mai descărcat și

Capitolul I Descrierea sistemului bancar din Irlanda 1.1.Istoricul Sistemului bancar din Irlanda Odată cu înființarea primelor bănci pe acțiuni,...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...