Cuprins

- CUPRINS 1

- ACTIVITATEA B.C.R. 3

- REZULTATELE FINANCIARE ALE GRUPULUI 3

- Activitatea de Corporate Banking 3

- Activitatea de Retail Banking 4

- Situatii financiare 5

- Gradul de solvabilitate 8

- Managementul riscului 10

- OFERTA DE PRODUSE SI SERVICII (2003) 14

- PERSOANE FIZICE 14

- Credite 14

- Carduri 17

- Servicii 20

- Suma transferata 22

- Depozite 23

- PERSOANE JURIDICE 28

- Finantare companii 28

- Linii de credite 32

- Carduri 33

- Depozite 35

- CIRCUITUL INSTRUMENTELOR DE PLATA 37

- ORDINUL DE PLATA 37

- CECUL 39

- NORME METODOLOGICE PRIVIND ACTIVITATEA DE CREDITARE 40

- A. CREDITELE GLOBALE DE EXPLOATARE IN LEI 64

- STUDIU DE CAZ 84

- DOSAR DE CREDITARE 84

- REFERAT DE CREDITE 85

Extras din proiect

Activitatea B.C.R.

Grupul Banca Comerciala Romana SA (“Grupul”) este format din societatea mama, Banca Comerciala Romana SA (“Banca”) si filialele acesteia: Anglo-Romanian Bank (Marea Britanie), Frankfurt Bucharest Bank (Germania), Banque Franco-Roumaine (Franta) si Banca Comerciala Romana Chisinau (Republica Moldova), Financiara SA (Romania), Bucharest Financial Plaza SRL (Romania), BCR Securities SA (Romania), BCR Leasing SA (Romania). Grupul presteaza o gama larga de servicii adresate persoanelor fizice si juridice din Romania si strainatate, precum si alte servicii financiare ca: servicii de brokeraj, managementul activelor si leasing. Grupul avea aproximativ 11.163 angajati la 31 decembrie 2001 (31 decembrie 2000: 10.550). Grupul îsi desfasoara activitatea prin intermediul Sediului Central din Bucuresti si a 280 sucursale si agentii (31 decembrie 2000:280) localizate în Romania si în strainatate. Banca Comerciala Romana SA (“Banca”) este înmatriculata în Romania din 1990 ca societate pe actiuni si este autorizata de Banca Nationala a Romaniei sa desfasoare activitati bancare.

Sediul social al Societatii mama este:

Banca Comerciala Romana SA

Bulevardul Regina Elisabeta nr. 5

Bucuresti, Sector 3 ROMANIA

Grupul deserveste o gama larga de clienti care include societati, institutii publice si persoane fizice. Deasemenea, Grupul desfasoara si tranzactii în nume propriu.

Rezultatele financiare ale Grupului

Activitatea de Corporate Banking

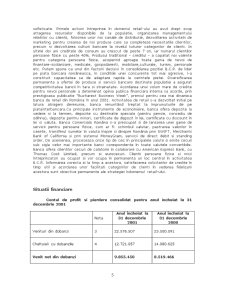

Grupul Banca Comerciala Româna a valorificat oportunitatile oferite de revigorarea economiei, s-a încadrat în rigorile impuse de reforma din sistemul financiar-bancar si a reusit sa se mentina ca lider de piata din punct de vedere al indicatorilor financiari. La 31 decembrie 2001 profitul net al Grupului Banca Comerciala Româna a fost de 4.120.397 milioane lei (130,4 milioaneUSD), mai mare cu 20% comparativ cu anul precedent, în conditiile majorarii volumului de afaceri derulate si cresterii eficientei operationale. Ca urmare a scaderii inflatiei de la 40,7% în 2000 la 30,3% în anul 2001, dobânzile au avut un trend descrescator, dar cu toate acestea venitul net din dobânzi a crescut cu aproape 16%. Veniturile nete din comisioane au însumat, la 31 decembrie2001, 3.281‚5 miliarde lei, în crestere cu aproape 9% comparativ cu anul precedent în conditiile în care Grupul si-a dezvoltat oferta de servicii destinate clientilor. Cresterea veniturilor s-a realizat în contextul reducerii cheltuielilor de exploatare cu 9,4%, ceea ce a condus la o îmbunatatire a raportului cost-venituri de la 47,3% în anul 2000 la 43,0% în 2001.In anul 2001, activele totale au fost de 118.079,4 miliarde lei, încrestere cu 18% fata de anul 2000, iar în cadrul acestora creditele în valoare neta de 33.988,6 miliarde lei s-au majorat cu 14,4%. Depozitele clientilor au ajuns la 83.812,7 miliarde lei, cu 27%mai mult comparativ cu anul precedent în conditiile diminuarii resurselor atrase de la banci cu 14,0%. Capitalurile proprii în valoare de 22.389,6 miliarde lei au crescut pe seama profitului distribuit pe fonduri si a majorarii capitalului social. Grupul Banca Comerciala Româna are în prezent o oferta diversificata de produse si servicii financiare, care acopera activitati bancare, de corporate si retail banking, de piata de capital, leasing si asigurari la standarde înalte de calitate. Societatea mama a Grupului, Banca Comerciala Româna este lider în cadrul sistemului bancar românesc detinând peste 30% din activele bilantiere ale bancilor comerciale persoane juridice române, având cea mai larga baza de clienti care la 31 decembrie 2001cuprindea 2.457.941 persoane fizice si 249.369 persoane juridice, din care 245.649 IMM-uri. Ca urmare a cresterilor înregistrate în activitatea Grupului, rentabilitatea activelor medii (ROAA) s-a majorat la 3,78% în 2001 de la 3,40% în 2000. Rentabilitatea capitalurilor medii (ROAE) a crescut usor la 20,30% în 2001 de la 20,08% în 2000. De asemenea, BCR este depozitara activelor unor fonduri deschise de investitii (societati de investitii) si realizeaza prin reteaua proprie distributia unitatilor de fond. Prin intermediul subsidiarelor sale banca este prezenta si pe piata serviciilor de leasing financiar si asigurari generale. Grupul Banca Comerciala Româna a conceput în permanenta colaborarea cu clientii ca pe o conditie fundamentala a existentei si dezvoltarii sale, consolidarea pozitiei actuale în domeniul “corporatebanking” realizându-se în primul rând, prin adoptarea unei noi atitudini în relatiile de afaceri, constând în personalizarea acestora. La finele anului 2001, numarul firmelor care apelau la produse si servicii bancare a fost de 249.369. Clientii corporate sunt reprezentati de întreprinderi mari “blue chips” care desfasoara activitati complexe, cu pondere în comertul exterior si cote de piata semnificative, precum si întreprinderi mici si mijlocii care actioneaza în sectoare economice cu perspective reale de dezvoltare(aproximativ 99% din clientii corporate). Structurarea afacerilor pe produse si servicii bancare are în vedere, în principal, pachetele de produse si servicii personalizate pe clienti, care asigura o mai buna satisfacere a cerintelor clientilor si o acoperire si dispersie corespunzatoare a riscului, concomitent cu obtinerea de venituri substantiale. Creditul continua sa fie produsul de baza pe care îl solicita firmele românesti, pentru asigurarea capitalului de lucru sau pentru realizarea de investitii. Oferta de credite a Grupului s-a dezvoltat permanent, concomitent cu serviciile asociate acestora si cu procedurile interne de lucru, care completeaza reglementarile Bancii Nationale a României. Din totalul creditelor existente în sold la sfârsitul anului 2001, respectiv 33.988,6 miliarde lei, în crestere cu 14,4% fata de anul precedent, 95% reprezinta creditele acordate clientilor corporate. Structura portofoliului de credite pe sectoare economice reflecta tendinta de dispersare a riscului, prin orientarea catre toate domeniile de activitate, accentul fiind pus pe sustinerea industriilor cu potential ridicat de dezvoltare si care contribuie la sustinerea exporturilor de bunuri si servicii.

Activitatea de Retail Banking

In anul 2001, Grupul Banca Comerciala Româna si-a creat o noua politica de actiune în domeniul retail-ului bancar, prin adoptarea unor directii de dezvoltare care sa aiba în vedere o noua relatie a bancii cu clientii persoane fizice. In dorinta de a satisface cât mai complet cerintele clientilor, s-a oferit toata gama de produse si servicii bancare practicate pe piata interna, încercându-se dezvoltarea unui segment de clienti initiati si fideli, pregatiti sa lucreze cu instrumentele bancare cele mai sofisticate. Primele actiuni întreprinse în domeniul retail-ului au avut drept scop atragerea resurselor disponibile de la populatie, organizarea managementului relatiilor cu clientii, folosirea unor noi canale de distributie, dezvoltarea activitatii de marketing pentru crearea de noi produse care sa completeze necesitatile clientilor, precum si dezvoltarea culturii bancare la nivelul tuturor categoriilor de clienti. In ultimii doi ani creditele de consum au crescut de peste 7 ori, iar numarul clientilor persoane fizice cu peste 40%. Produsul traditional – creditul – a capatat noi valente pentru categoria persoane fizice, acoperind aproape toata gama de nevoi de finantare-scolarizare, medicale, gospodaresti, imobiliare,culturale, turism, personale etc. Putem spune ca unul din factorii decisivi în consolidarea pozitiei B.C.R. de lider pe piata bancara româneasca, în conditiile unei concurente tot mai agresive, l-a constituit capacitatea sa de adaptare rapida la cerintele pietei. Diversificarea permanenta a ofertei de produse si servicii bancare destinate populatiei a asigurat competitivitatea bancii în tara si strainatate. Acordarea unui volum mare de credite pentru nevoi personale a determinat opinia publica financiara interna sa acorde, prin prestigioasa publicatie “Bucharest Business Week”, premiul pentru cea mai dinamica banca de retail din România în anul 2001. Activitatea de retail s-a dezvoltat initial pe latura atragerii deresurse, banca renuntând treptat la împrumuturile de pe piatainterbancara.Ca principale instrumente de economisire, banca ofera depozite la vedere si la termen, depozite cu destinatie speciala (pentru pensie, concediu de odihna), depozite pentru minori, certificate de depozit în lei, certificate cu discount în lei si valuta. Banca Comerciala Româna s-a preocupat si de lansarea unei game de servicii pentru persoane fizice, cum ar fi: schimbul valutar, pastrarea valorilor în casete, transferul sumelor în valuta înspre si dinspre România prin SWIFT, Merchants Bank of California si prin sistemul MoneyGram, servicii de direct debit si standing order. De asemenea, proceseaza orice tip de cec în principalele valute si emite cecuri sub sigla celor mai importante banci corespondente în toate valutele convertibile. Banca ofera clientilor cecuri de calatorie în colaborare cu American Express Bank, cu Thomas Cook Limited, precum si eurocecuri. Clientii persoane fizice si micii întreprinzatori au ocupat si vor ocupa în permanenta un loc central în activitatea B.C.R. Informarea corecta si la timp a acestora, satisfacerea solicitarilor de credite în timp util si acordarea unor facilitati categoriilor de clienti în vederea fidelizarii acestora sunt obiective permanente ale strategiei îndomeniul retail-ului.

Preview document

Conținut arhivă zip

- Practica BCR.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

I. Organizarea BCR Banca Comerciala Romana este parte componenta din Grupul Financiar BCR, ce ofera clientilor servicii financiare integrate...

Organigrama unitatii bancare de tip C – Agentia Carol, Craiova Director Judetean Retail Director Executiv Retail Consiler Client Retail...

Capitolul 1-PREZENTAREA BĂNCII Banca Comerciala Româna s-a înfiintat prin Hotarâre de Guvern la 1 decembrie 1990 ca societate pe actiuni, cu un...

Banca Comerciala Romana Banca Comercială Română este cea mai mare instituţie bancară din România. Aceasta a luat fiinta prin Hotărâre de Guvern...

Scurt istoric. Prezentare a Bancii Comerciale Romane. Banca Comerciala Romana isi inscrie numele pe lista bancilor comerciale nou create si...

1. Rezumat executiv În cadrul acestui raport de practică am analizat organizarea și funcționarea companiei BCR (Banca Comercială Română) în ceea...

Banca Comercială Română (BCR), membră a Erste Group, este o bancă universală care deserveşte atât clienţi retail, cât şi clienţi corporativi....

Cap. 1 Prezentarea firmei Scurt istoric Anul 1990 consemneaza inceputul unui amplu proces de transformari in Romania, dorinta generala fiind...