Cuprins

- CAP. 1 DESCRIEREA ACTIVITATII ECONOMICO – PRODUCTIVE A SOCIETATII 3

- CAP. 2 PREZENTAREA COMPARTIMENTULUI FINANCIAR CONTABIL 4

- CAP. 3 ORGANIZAREA EVIDENTA PRIMARA SI CONTABILITATEA CAPITALURILOR 6

- 3.1. Contabilitatea capitalurilor proprii 6

- 3.2. Contabilitatea capitalurilor straine 8

- 3.3. Contabilitatea provizioanelor pentru riscuri si cheltuieli 9

- CAP. 4 ORGANIZAREA, EVIDENTA PRIMARA SI CONTABILITATEA ACTIVELOR IMOBILIZATE 10

- 4.1. Imobilizarile necorporale 10

- 4.2. Imobilizari corporale 12

- 4.3. Contabilitatea imobilizarilor financiare 13

- CAP. 5 OGANIZAREA, EVIDENTA PRIMARA SI CONTABILITATEA STOCURILOR SI PRODUCTIA IN CURS DE EXECUTIE 15

- CAP. 6 ORGANIZAREA EVIDENTA PRIMARA SI CONTABILITATEA RELATIILOR DE DECONTATRE CU TERTII 18

- 6.1. Contabilitatea decotarilor cu furnizorii 18

- 6.2. Contabilitatea decontarilor cu clientii 18

- 6.3. Contabilitatea decontarilor ocazionate de folosirea fortei de munca 19

- 6.4. Contabilitatea decontarilor cu bugetele si alte organisme publice 20

- 6.5. Contabilitatea decontarilor cu debitorii si creditorii diversi 21

- CAP. 7 ORGANIZAREA EVIDENTA PRIMARA SI CONTABILITATEAB DE TREZORERIE 22

- 7.1. Contabilitatea investiţiilor financiare pe termen scurt 22

- 7.2. Contabilitatea acţiunilor si obligaţiunilor proprii 22

- 7.3. Contabilitatea decontarilor prin conturile bancare 23

- 7.5. Contabilitatea acreditivelor si a avansurilor de trezorerie 24

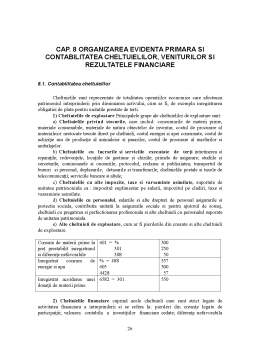

- CAP. 8 ORGANIZAREA, EVIDENTA PRIMARA SI CONTABILITATEA CHELTUIELILOR, VENITURILOR SI REZULTATELE FINANCIARE 26

- 8.1. Contabilitatea cheltuielilor 26

- 8.2.Contabilitatea veniturilor 28

- CAP. 9 LUCRARI CONTABILE DE INCHEIERE A EXERCITIULUI FINANCIAR, ELABORAREA SITUATIILOR FINANCIARE 31

- BIBLIOGRAFIE 33

Extras din proiect

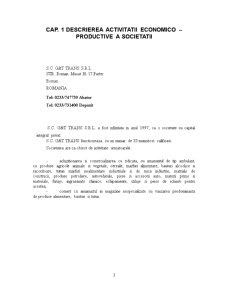

CAP. 1 DESCRIEREA ACTIVITATII ECONOMICO – PRODUCTIVE A SOCIETATII

S.C. G&T TRANS S.R.L.

STR. Roman Musat Bl 17 Parter

Roman

ROMANIA

Tel: 0233/747739 Abator

Tel: 0233/731400 Depozit

S.C. G&T TRANS S.R.L. a fost infiintata in anul 1997, ca o societate cu capital integral privat.

S.C. G&T TRANS functioneaza cu un numar de 35 muncitori calificati.

Societatea are ca obiect de activitate urmatoarele:

- achizitionarea si comercializarea cu ridicata, cu amanuntul de tip ambulant, cu produse agricole animale si vegetale, cereale, marfuri alimentare, bauturi alcoolice si racoritoare, tutun marfuri nealimentare industriale si de mica industrie, matriale de construcii, produse petroliere, autovehicule, piese si accesorii auto, materii prime si materiale, furaje, ingrasamite chimice, echipamente, utilaje si piese de schimb pentru acestea;

- comert cu amanuntul in magazine nespecializate cu vanzarea predominanta de produse alimentare, bauturi si tutun.

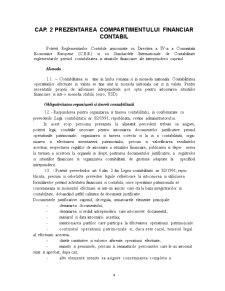

CAP. 2 PREZENTAREA COMPARTIMENTULUI FINANCIAR CONTABIL

Potrivit Reglementarilor Contabile armonizate cu Directiva a IV-a a Comunitatii Economice Europene (C.E.E.) si cu Standardele Internationale de Contabilitate reglementarile privind contabilitatea si situatiile financiare ale intreprinderii cuprind :

Moneda

1.1. – Contabilitatea se tine in limba romana si in moneda nationala. Contabilitatea operatiunilor efectuate in valuta se tine atat in moneda netionala cat si in valuta. Pentru necesitatile proprii de informare intreprinderile pot opta pentru intocmirea situatiilor financiare si intr-o moneda stabila (euro, USD).

Obligativitatea organizarii si tinerii contabilitatii

1.2. - Raspunderea pentru organizarea si tinerea contabilitatii, in conformitate cu

prevederile Legii contabilitatii nr. 82/1991, republicata, revine administratorului.

In acest scop persoana prevazuta la alineatul precedent trebuie sa asigure, potrivit legii, conditiile necesare pentru: intocmirea documentelor justificative privind operatiunile patrimoniale; organizarea si tinerea corecta si la zi a contabilitatii; orga- nizarea si efectuarea inventarierii patrimoniului, precum si valorificarea rezultatelor acesteia; respectarea regulilor de intocmire a situatiilor financiare, publicarea si depu- nerea la termen a acestora la organele in drept; pastrarea documentelor justificative, a registrelor si situatiilor financiare si organizarea contabilitatii de gestiune adaptate la specificul intreprinderii.

1.3. - Potrivit prevederilor art. 6 alin. 2 din Legea contabilitatii nr. 82/1991, repu-

blicata, precum si celorlalte prevederi legale referitoare la intocmirea si utilizarea

formularelor privind activitatea financiara si contabila, orice operatiune patrimoniala se consemneaza in momentul efectuarii ei intr-un inscris care sta la baza inregistrarilor in

contabilitate, dobandind astfel calitatea de document justificativ.

Documentele justificative cuprind, de regula, urmatoarele elemente principale:

- denumirea documentului;

- denumirea si sediul intreprinderii care intocmeste documentul;

- numarul si data intocmirii acestuia;

- mentionarea partilor care participa la efectuarea operatiunii patrimoniale

- continutul operatiunii patrimoniale si, daca este cazul, temeiul legal al efectuarii acesteia;

- datele cantitative si valorice aferente operatiunii efectuate;

- numele si prenumele, precum si semnaturile persoanelor care le-au intocmit vizat si aprobat, dupa caz;

- alte elemente menite sa asigure consemnarea completa a operatiunilot efectuate.

Pastrarea registrelor si a documentelor justificative

1.4. - Potrivit prevederilor art. 25 din Legea contabilitatii nr. 82/1991, republicata

registrele de contabilitate, precum si documentele justificative, care stau la baza

inregistrarilor in contabilitate se pastreaza timp de zece ani in arhiva persoanelor prevazute la art.1 din lege cu incepere de la data incheerii exercitiului in cursul caruia au fost intocmite, cu exceptia statelor de salarii care se pastreaza timp de 50 de ani.

Registrele de contabilitate, precum si documentele justificative se pastreaza in arhiva de regula in forma lor originala, grupate in functie de natura operatiunilor si in ordine cronologica in cadrul exercitiului financiar la care acestea se refera.

Arhivarea documentelor contabile trebuie sa asigure pastrarea si consultarea acestora in termenele prevazute de lege.

Potrivit art.26 din Legea contabilitatii nr.82/1991, republicata in caz de pierdere sustragere sau distrugere a unor documente contabile, se vor lua masuri de reconstituire a acestora in termen de maximum 30 de zile de la constatare.

Responsabilitatea de a reconstitui documentele contabile in cazurile prevazute la alineatul precedent revine administratorilor intreprinderii sau altei persoane care are obligatia sa gestioneze patrimoniul.

Preview document

Conținut arhivă zip

- Practica in Contabilitate - SC G&T Trans SRL.doc

Alții au mai descărcat și

CAP.1. PREZENTAREA GENERALA A SOCIETATII 1.1.Elemente de identificare DENUMIRE: S.C. INSTAR S.R.L. ADRESA: str.RAZBOIENI nr. 85 ORADEA , BIHOR...

CAPITOLUL 1 NECESITATEA, CONTINUTUL, EVOLUTIA SI ROLUL ASIGURARILOR ÎN ECONOMIA DE PIATA 1.1 Necesitatea si rolul asigurarilor Asigurarile au...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Dezvoltarea puternicǎ a IMM-urilor pe plan mondial,reprezinta o trasatura a economiei moderne.Rolul IMM-urilor in economie si societate este de...

Te-ar putea interesa și

INTRODUCERE Transporturile reprezintă un domeniu important al activităţii economico-sociale pentru că prin intermediul lor se efectuează...

\INTRODUCERE România, în calitate de membru cu drepturi depline al Uniunii Europene de la 1 Ianuarie 2007, are nevoie de o politică a sectorului...

INTRODUCERE: Am realizat această lucrare cu dorinţa de a prezenta într-un mod sintetic dar, obiectiv principalele caracteristici specifice...

1. Modul de constituire si functionare a entitatii economice; etapele constituirii, modul de functionare si dizolvare/lichidare. Societatea TRANS...

1.1. Elemente de logică a problemelor economice „Ceea ce nu facem repede, nu facem” Constantin Noica În general, prin „problemă“ se înţelege o...

Introducere Decizia este un act esenţial al vieţii noastre. În plan economic ea influenţează direct finalitatea şi eficienţa fiecărei acţiuni...

1.1 Memoriul de prezentare al firmei Societatea PAULO IMPEX SRL, are sediul social in loclitatea Zarnesti, str. Postavarului nr.1 A,judetul Brasov...

Justificarea temei Pentru o buna perioada de timp managementul a fost considerat o adevarata arta, talent însusit prin învatarea din încercari si...